|

글로벌 금융위기 직후인 지난 2008년 말 정부는 예금자보호법을 바꿔 외화예금도 원화예금처럼 5,000만원까지 예금을 보장하는 조치를 취했다. 외환보유액만으로는 외환방어에 한계가 있는 만큼 외화예금을 늘려 제2의 방어막을 만들겠다는 취지에서였다.

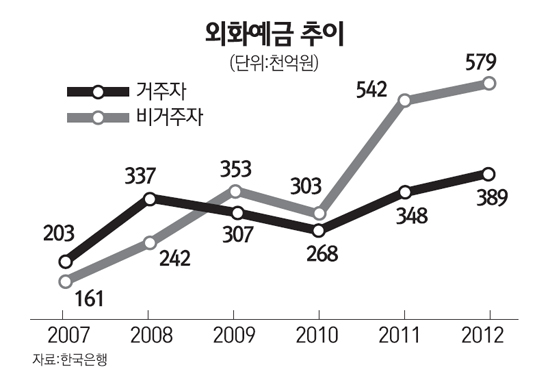

그럼에도 외화예금은 수년째 정체상태다. 2008년 말 33조7,000억원선이던 외화예금은 지난해 말에는 34조8,000억원대로 3년간 1조원 늘어나는 데 그쳤다.

그러자 정부는 외화예금을 늘리기 위해 또 다른 묘안을 찾고 있다. 최근에는 기획재정부ㆍ금융위원회ㆍ금융감독원ㆍ한국은행 등 4개 기관이 모여 '외화예금'을 늘리기 위한 실무협의에 들어간 상황이다. 하지만 마땅한 대책을 찾기가 쉽지 않다고 토로하고 있다.

◇외화예금 늘려야 한다지만…정체돼 있는 외화예금=우리 환율은 외생변수에 상당히 민감하다. 글로벌 위기 때는 하루에 달러당 100원 이상 움직이기도 했다. 물론 지난해 원·달러 환율의 변동률(전일 대비)은 0.51%로 주요20개국(G20) 15개 통화 가운데 8번째로 높아 비교적 안정되는 모습도 보였다.

하지만 여전히 원화는 작은 충격에도 쉽게 출렁거린다. 이 때문에 외환보유액이 3,000억달러를 넘어섰지만 정부는 이것만으로는 부족하다고 판단하고 있다. 또 다른 방어막이 필요하다는 것이다. 그래서 주목하고 있는 게 외화예금 확대다. 정부의 한 고위 관계자는 "외화예금이 늘어날 경우 은행이 외환유동성 위기에 대처할 수 있을 뿐만 아니라 외국으로부터 비싼 돈을 주면서 달러를 빌려올 필요가 없어져 일거양득"이라고 말했다.

그럼에도 현실은 정부의 의지와 따로 놀고 있다. 외화예금은 수년째 정체상태다. 2007년 20조원가량이던 것이 2008년에는 33조원선으로 증가하지만 그 뒤로는 30조원 안팎에 갇혀 있다. 외화예금이 전체예금에서 차지하는 비중은 3% 수준에 불과하다. 대만의 외화예금 비중이 16%에 달하는 것과 비교하면 상당한 차이다.

◇특단의 대책 마련에 들어간 정부…세제카드 꺼낼까=외화예금의 부진은 무엇보다도 낮은 금리 탓이다. 원화예금이 연 4% 안팎인데 반해 미국달러 기준의 외화예금은 높아야 2%다. 달러를 원화로 환전한 뒤 은행에 맡기는 게 훨씬 높은 금리를 받기 때문에 외화를 은행에 예치하지 않는다. 전체 외화예금의 30%가량을 갖고 있는 외환은행의 한 관계자는 "외화예금은 해당국의 금리수준에 연동되는데 미국달러화의 경우 많아야 연 2%의 금리를 책정할 수 있다"면서 "원화예금 금리의 절반 수준밖에 되지 않아 늘리는 데 한계가 있다"고 말했다.

정부는 은행이 외화예금의 금리를 올릴 경우 세제혜택을 주는 카드를 검토하고 있다. 일종의 '매칭 인센티브' 방식이다. 이자소득세(15.4%)에 대한 감면이나 비과세 등도 고려할 수 있다는 얘기다. 다만 이 역시 조건이 있다. 원화예금과 외화예금의 격차가 줄어야 한다는 것이다. 정부의 한 관계자는 "다만 세제혜택을 주기 위해서는 원화예금과 외화예금의 금리 차이가 좁혀져야 효과를 발휘할 수 있기 때문에 은행이 좀 더 높은 금리의 상품을 내놓아야 한다"고 말했다. 정부는 두 상품의 금리격차가 1%포인트 이내로만 좁혀져도 세제카드가 효과를 발휘할 것으로 전망하고 있다. 시중은행의 한 부행장은 "원화예금과는 달리 외화예금은 세제혜택을 주는 상품이 없다"면서 "고려해볼 필요가 있다"고 말했다. 5,000만원인 예금보장의 한도를 높이는 방안도 거론되고 있지만 원화예금과의 형평성 문제로 쉽지 않다는 게 정부의 판단이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >