|

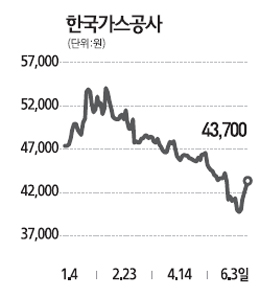

한국가스공사가 최근 과도한 주가 하락으로 투자매력도가 커졌다는 분석이 나왔다. 유진투자증권은 3일 보고서를 통해 "부채 및 유상증자 리스크를 고려하더라도 주가가 저평가된 상태"라며 투자의견 '매수'에 목표주가 6만3,000원을 제시했다. 보고서에 따르면 최근 LNG 도입가격이 높아지면서 가스공사의 부채가 증가했지만 리스크 요인은 아닌 것으로 분석됐다. 주익찬 유진투자증권 연구원은 "가스공사는 공기업이기 때문에 천연가스 도입가격이 높아져 미수금이 증가한다고 해도 신용도에 큰 영향을 받지 않고 정부의 판매단가 조정을 통해 영업이익과 순이익이 조정될 수 있다"고 설명했다. 해외 자원개발 투자비를 마련하기 위해 유상증자에 나설 가능성도 낮은 것으로 예상됐다. 주 연구원은 "부채비율(314%)이 낮지 않아 부채를 늘리기보다 유상증자 등 다른 방법을 선택할 것으로 보이지만 정부가 지분율을 낮추는 것을 선호하지 않는 것 같다"며 "만의 하나 유상증자를 하더라도 적정주가의 15% 할인이면 충분할 것"이라고 말했다. 지난 2008년 이후 유상증자 발표 기업의 주가는 발표 후 1일~1주일간 최대 15% 하락했다는 설명이다. 지헌석 NH투자증권 연구원은 "가스공사의 경우 3월 원료비 연동제 재개가 무산되면서 투자심리가 약화된 상태지만 ▦정부규제에 따른 최악의 상황을 벗어나고 있고 ▦규제리스크가 완화되면 천연가스 개발사업 참여에 따른 성장성이 부각될 것"이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >