|

엘리엇매니지먼트의 삼성물산 공격에도 경영권 방어를 위한 제대로 된 장치가 없는 반면 해외 주요 국가들은 다양한 방어책을 운영하고 있다.

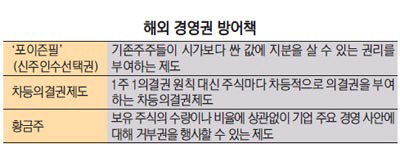

우선 미국과 일본 등에서는 해외자본의 공격을 막기 위해 기존 주주들이 시가보다 싼값에 지분을 살 수 있는 권리를 부여하는 '포이즌필(신주인수선택권)'을 인정하고 있다. 포이즌필을 통하면 공격자를 제외한 주주들이 낮은 가격에 주식을 매입해 지분을 늘릴 수 있는 반면 공격하는 쪽은 지분이 희석돼 보유가치가 떨어진다. 포이즌필의 남용은 사후 판단으로 막는다. 경영진의 방어행위가 회사나 주주에 대한 신탁의무(fiduciary duty)를 지켰는지 등을 살펴 적법성 여부를 판단한다.

또 '1주 1의결권' 원칙을 고수하고 있는 국내와 달리 해외 다수의 국가는 포이즌필과 함께 주식마다 차등적으로 의결권을 부여하는 '차등의결권제도'를 경영권 보호장치로 활용하고 있다.

미국 뉴욕증권거래소는 적대적 인수합병이 만연했던 지난 1980년대 많은 기업의 요구로 1994년 차등의결권제도를 도입한 후 지금까지 유지하고 있다. 영국과 프랑스·네덜란드 등 유럽 국가도 명시적으로 복수의결권 주식을 인정하고 있다. 그리스와 스페인 등은 미국과 마찬가지로 개별 회사 차원에서 차등의결권제도를 도입할 수 있도록 했다. 일본 법원에서도 주주 평등의 원칙이 절대적이지 않다는 기류가 형성되고 있다.

보유주식의 수량이나 비율에 상관없이 기업 주요 경영사안에 대해 거부권을 행사할 수 있는 '황금주'제도를 채택한 나라도 있다. 영국 정부는 1984년 통신사 브리티시텔레콤(BT)을 민영화할 때 황금주제도를 채택했다.

국가 핵심 기간산업의 인수합병(M&A)을 사전에 막는 제도도 있다. 미국은 엑손·플로리오법과 증권거래법·증권법 등 연방법차원에서 적대적 M&A를 규제하는 각종 제도를 시행하고 있다. 1988년 도입된 엑손·플로리오법은 미국 대통령이 안보에 영향을 미칠 수 있다고 판단되는 사안에 대해 사전 및 사후 심사권을 갖고 M&A를 금지하도록 포괄적으로 규제하고 있다.

네덜란드는 발행주식 대부분을 신탁회사에 맡기고 이를 근거로 수익증권을 발행해 일반 투자자에 의한 의결권 행사를 막았고 오스트리아는 기간산업체와 금융사의 주식을 정부나 정부 투자기관이 일정 부분 소유해 외국자본에 의한 M&A에 대처하는 방안을 썼다.

이외에도 해외에서는 신주의 제3자배정을 통해 경영권 인수에는 관심이 없는 우호주주에 주식을 발행하는 백지주나 별도의 우호 경영권 인수자에게 주식을 발행하는 제도가 있다. 이외에 정관 개정을 통해 기업경영권을 방어하는 방법으로 경영진이 실직할 경우 현금이나 스톡옵션 등으로 막대한 퇴직금을 지급하는 황금낙하산이 있다. 국내에서도 일부 시행 중이지만 실효성이 떨어진다는 평가를 받는다. M&A나 이사 선임 같은 주요 안건에 대해 주주총회 결의요건을 강화하는 특별다수결조항도 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >