|

기준금리 1%대 시대를 맞아 ELS가 시중자금을 빨아들이는 블랙홀이 되고 있다. 지난 1·4분기 ELS 발행규모가 사상 최대를 기록한 것이다. 특히 발행된 ELS의 99%가 지수연계형일 정도로 쏠림현상도 심화되고 있다.

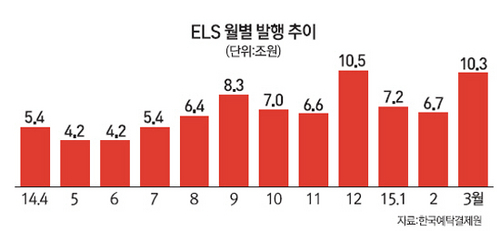

3일 삼성증권과 예탁결제원에 따르면 원금비보장형 ELS와 원금이 보장되는 주가연계파생결합사채(ELB)를 합친 전체 ELS의 1·4분기 발행규모는 24조1,039억원으로 분기별 사상 최대였다.

유형별로는 지수형 ELS가 23조8,901억원으로 99%가 넘는 비중을 차지했다. 지난해 1·4분기 지수형 ELS는 4조1,284억원이 발행돼 전체 발행액(13조8,198억원)의 30%를 차지하는 데 그쳤던 것과 비교하면 쏠림현상이 두드러지고 있음을 보여준다.

이처럼 ELS가 지수형 중심으로 발행되고 있는 것은 종목형 ELS를 투자자들이 외면하고 있기 때문이다. 지난 수년간 개별 주식의 변동성이 커지면서 원금손실을 기록하는 종목형 ELS가 속출했었다. 전균 삼성증권 연구원은 "올해 공모형 원금비보장 ELS의 상환수익률이 한때 -15%까지 떨어졌다"며 "개별주식을 기초자산으로 활용한 원금비보장형 ELS의 수익률이 불안정한 흐름을 보임에 따라 분산 효과로 상대적으로 안정적으로 운용되는 지수형 ELS로 자금이 쏠렸다"고 설명했다.

지수형 ELS의 기초지수는 유로스톡스50과 항셍중국기업지수(HSCEI)를 조합한 상품이 전체 지수형 ELS의 53%를 차지한 것으로 나타났다. 반면 국내 대표 주가지수인 코스피200의 활용도는 갈수록 떨어지고 있다. 전 연구원은 "지난해 상반기까지 코스피200과 HSCEI를 조합한 ELS가 가장 큰 비중을 차지했으나 코스피200의 변동성이 주요 주가지수 중 가장 낮은 수준까지 하락하면서 증권사들이 코스피200을 외면하고 있다"고 분석했다. 변동성이 떨어지면 선물 및 옵션거래에 제약이 생기고 그만큼 고객이 원하는 지급이자율에 맞게 상품을 설계하기 힘들어진다.

전문가들은 지수형 쏠림 현상에 대해 크게 염려할 필요가 없다는 입장과 대체자산 발굴이 시급하다는 의견으로 갈리고 있다. 현재 대부분의 증권사가 선진국의 주가지수 위주로 상품을 설계하고 있고 유안타·하나대투증권 정도가 대체지수 개발에 힘을 쏟고 있다. 지난달부터는 대신·키움증권이 해외 종목형 ELS를 발행하기 시작해 지수형에 쏠린 ELS 시장을 재편하기 위해 고군분투하고 있다. 이중호 유안타증권 연구원은 "현재 특정 지수를 중심으로 ELS가 설계돼 있어 돌발적인 리스크가 촉발될 경우 후폭풍이 몰려올 수 있다"며 "중국본토지수를 비롯해 대안 마련에 적극 나서야 한다"고 조언했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >