|

유가증권시장 상장사들의 사내 유보율이 높아지면서 배당에 대한 기대감이 높아지고 있다. 다만 전문가들은 상장사들이 유보율이 높다고 해서 꼭 배당을 확대하는 것은 아닌 만큼 단순히 유보율을 기준으로 투자해서는 안 된다고 조언했다.

22일 한국거래소와 한국상장사협의회가 유가증권시장 반기보고서 제출 대상 12월 결산법인 616개사를 분석한 결과 올해 상반기 말 현재 유보율은 1,092.9%로 지난해 말(1,023.5%) 대비 69.4%포인트 증가한 것으로 나타났다.

유보율은 자본잉여금과 이익잉여금을 합한 금액을 납입자본금으로 나눈 비율이며 기업의 사내 자금 보유력을 나타내는 지표로 쓰인다. 항목별로 보면 분석 대상 기업의 자본잉여금 총계는 122조9,546억원으로 전년도 말 대비 0.9% 줄었으며 이익잉여금 총계는 556조8,387억원으로 전년도 말 대비 4.2% 증가했다. 같은 기간 동안 자본금 총계는 62조2,018억원으로 3.3% 감소했다.

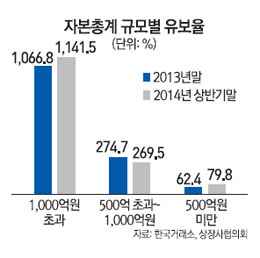

특히 전체 조사 대상 중 71.4%(440개사)를 차지하는 자본 총계 규모 1,000억원 초과 기업들의 유보율은 1,141.5%로 지난해 말(1,066.8%) 대비 74.7%포인트 늘었다. 500억원 초과~1,000억원 이하 기업들(87개사)의 유보율은 269.5%로 5.2%포인트 줄었으며 500억원 미만인 기업들(89개사)의 유보율은 79.8%로 17.4%포인트 증가했다.

또한 기업의 실제 영업활동과 관련한 유보율을 나타내는 이익잉여금 기준 유보율도 895.2%로 지난해 말 대비 64.6%포인트 증가했다.

이처럼 기업들의 유보율이 증가하면서 이들에 대한 배당 압력은 더욱 높아지고 있다. 한 증권사 연구원은 "정부도 기업들의 배당을 유도하기 위한 정책을 쓰고 있고 실제 기업들의 유보율도 높은 것으로 나타났기 때문에 배당을 확대할 것이라는 기대가 커지고 있다"고 설명했다. 다만 이 연구원은 "기업의 배당은 단순히 유보율로 결정되는 것은 아니며 결국은 경영자의 의지에 달린 문제"라며 "현대자동차의 경우처럼 유보율이 높아도 자산 매입에 10조원이 넘는 금액을 써버리면 주주들에게 줄 수 있는 배당금은 감소한다"고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >