|

말도 많고 탈도 많던 실손의료보험의 개선 대책 윤곽이 드러나고 있다.

상품 공시를 강화하고 국민건강보험에서 지원되지 않는 의료 비용인 비급여 부문을 줄이기 위한 중장기 방안 등도 포함됐지만 개선 대책의 핵심은 단연 보험료의 갱신 주기를 3년에서 1년으로 단축한 것이다. 특히 금융 당국은 보험료를 매년 조정하게 되면 3년에 한 번 고치는 것에 비해 인상폭이 크게 줄어드는 만큼 고객 민원이 감소할 것으로 보고 있다.

하지만 보험 업계는 이번 대책이 보험료 인상 시도를 무마하기 위한 방편으로 전락될 수 있다는 점을 우려하고 있다. 보험료 갱신 주기 단축은 일견 조삼모사일 뿐인 대책처럼 보이지만 한 꺼풀 벗겨 보면 보험사에 대한 감독을 강화하겠다는 금융 당국의 속내가 숨어 있다는 게 업계의 판단이다.

최근 제2금융권에 대한 가계 대출 옥죄기, 자동차 보험료 추가 인하 압박, 재벌 보험사에 대한 특별 검사 착수 등 보험사에 대한 일련의 감독 강화 연장선에서 실손의료보험 개선대책을 바라보고 있다는 얘기다. 고객에 대한 배려를 명분으로 업계를 틀어쥐려 한다는 것이다.

◇개선 대책은 과거 절판 마케팅의 업보(?)=이번 대책은 따지고 보면 보험사가 자초한 측면이 있다. 올해 유독 3년마다 갱신되는 보험료를 두고 민원이 많은 것은 지난 2009년 업계에 불었던 절판 마케팅이 있었기 때문이다.

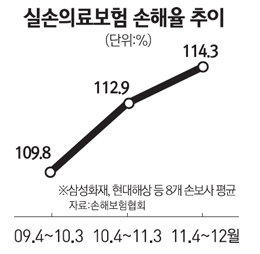

당시 손보사들은 2009년 10월부터 보장범위가 100%에서 90%로 축소된다며 서둘러 실손의료보험에 가입할 것을 독촉했다. 그 결과 그해 8~9월에만 가입고객이 80만명을 넘을 정도였다. 가뜩이나 의료기술 향상과 고령화 등으로 의료비 지출이 많은 판국에 손해율 악화는 당연했다. 실제 대부분의 실손의료보험 손해율은 110%를 넘고 있다.

그러다 보니 올해 보험료가 50% 이상 오른 상품도 수두룩한 상황이다. 민원 발생이 잦을 수밖에 없는 환경인 셈. 금융 당국 관계자는 "보험사들이 상품 가입 당시 고객과 맺었던 약속을 지키지 못하는 경우가 적지 않다"며 "실손의료보험은 매년 수가가 바뀌는 국민건강보험과 연계된 상품인 만큼 매년 보험료를 조정하는 것이 나은 선택일 수 있다"고 말했다. 그는 "예를 들어 국민건강보험에서 노인과 아이의 입원비를 면제할 경우 실손의료보험의 보험료가 낮아지는 효과가 있지만 기존 규정대로라면 이전 갱신 시점으로부터 3년이 될 때까지 적용을 기다려야 한다"며 "이런 폐단을 막기 위한 것"이라고 설명했다.

◇과잉 진료 근절 대책도 필요=손보업계는 이번 대책이 근시안적이라는 볼멘소리를 내놓고 있다. 손해율 급등의 원인으로 꼽히는 병원들의 진료비 과다 청구 등을 막기 위한 대책에는 소홀했다는 것이다. 특히 국민건강보험에서 지원되지 않은 의료비용인 비급여 부문을 줄이려는 실질적인 대책은 의료계와의 이견 등을 핑계로 미흡하다는 지적이 많다.

이런 주장에 대해 금융 당국도 공감은 하고 있다. 다만 과잉진료에 따른 치료비 증가 등의 문제는 의료계 및 다른 부처와 논의가 필요해 중장기 과제로 분류해 놓았다.

금융 당국은 오는 13일 공청회를 거쳐 8월 정도에 개선 방안을 확정할 방침이다. 보험료 갱신 주기를 3년에서 1년으로 줄이는 방안이 최종 확정되면 빠르면 올해 말부터 적용하게 된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >