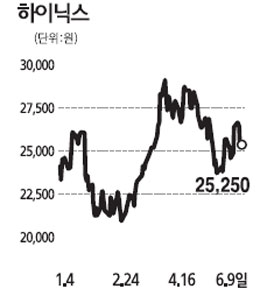

하이닉스에 대한 투자의견 매수와 목표주가 4만원을 유지한다.

올해 연결 기준 예상 이자 및 세전이익(EBITDA) 6조8,000억원에 기업가치 대비 이자 및 세전이익(EV/EBITDA) 4.2배를 적용했다. 올해 예상 주가순자산비율(PBR) 2.7배, 주가수익비율(PER)은 6.0배에 불과하다. 따라서 현 주가 수준은 지나치게 저평가돼 있다고 판단된다.

특히 메모리 가격 등에 대해 고점 논란이 있지만 하반기에도 분기 1조원 후반의 EBITDA를 유지할 것으로 전망된다. 더욱이 본격적인 재무구조개선은 이 기업을 근본적으로 새롭게 봐야 할 중요한 요인이다.

2ㆍ4분기에는 매출액 3조원, 영업이익 1조500억원으로 사상 최대 실적을 낼 것으로 예상된다. 연간 실적은 매출액의 경우 전년 대비 59% 증가한 12조6,000억원, 영업이익 4조1,000억원을 기록할 것으로 전망된다. 지난 2006년 사상 최대 이익 2조1,000억원의 거의 두 배에 이르는 사상 초유의 실적이다.

메모리 시장은 2011년까지 D램 중심의 빅 사이클을 이룰 것으로 예상된다. 메모리 시장의 펀더멘털이 과거와 달라졌다. 따라서 과거의 잣대로 메모리 시장을 바라보는 시각에 변화가 필요하다.

왜 하이닉스에 대해 '강력매수'를 외치는가. 이유는 세 가지이다. 재무구조개선이라는 진짜 펀더멘털 개선이 이뤄지고 있고 해외 D램 업체들이 쉽게 따라잡을 수 없는 확고한 경쟁력을 갖고 있으며 경험과 전략이 있는 최고경영진에 대한 신뢰에 근거한다. 하이닉스의 근본적인 변화에 주목할 시점이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >