|

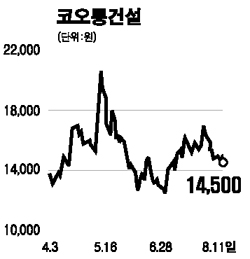

올 2ㆍ4분기 코오롱건설의 매출액과 영업이익은 각각 2,933억원, 384억원으로 지난해 동기 대비 0.2%, 1.6% 줄었다. 이는 올 상반기 예정됐던 주택 분양의 일부 물량이 하반기로 미뤄지면서 착공 및 분양률이 저조했기 때문이다. 하지만 토목ㆍ주택 부문의 원가율이 하향 안정되면서 13.1%에 달하는 영업이익률을 기록했다. 또 구조조정 마무리로 일회성 비용이 사라지면서 경상이익도 지난해 동기보다 25.1% 늘었다. 철저한 신규수주 정책과 시장 대응력으로 중소형 건설사 가운데 탁월한 수익성을 과시한 것이다. 통상 상반기 실적 비중이 1년 전체의 45~48% 정도이고 올 하반기 건설 환경이 상반기보다 더 나빠지지 않는다는 점을 고려할 때 올해부터 2008년까지 주당순이익(EPS)도 늘어날 것으로 보인다. 현 주가는 올해 예상 이익 기준으로 주가수익비율(PER) 4.9배, 주당순자산비율(PBR) 1.2배, 기업가치(EV)/감가상각전 영업이익(EBITA) 4.2배 수준이다. 이는 건설사 평균치인 10.4배, 1.8배, 9.6배보다 각각 53%, 33%, 52% 할인된 것으로 매력적인 밸류에이션으로 판단된다. 이에 따라 6개월 목표주가로 2만100원을 제시한다. 목표주가에 도달해도 PER 6.5배, PBR 1.6배, EV/EBITDA 5.1배로 부담스럽지 않은 수준이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >