수익성 개선 "상위권 제약사 재도약"<br>혈액·백신제제등 매출 호조…올 경상이익 27.7% 증가

녹십자는 상위권 제약사로 재도약하기 위한 장기 계획이 현실화되면서 큰 폭의 수익성 개선이 기대되는 종목이다.

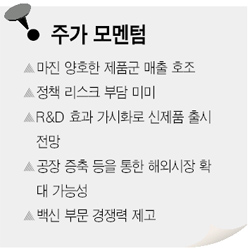

녹십자는 상아제약과 합병한 이듬해인 2005년부터 구조조정 성과가 나타나며 눈에 띄는 실적 향상을 보여왔다. 올해는 특히 혈액제제, 태반제제, 일반 처방약 신제품 등 마진이 양호한 제품군이 매출 호조를 보이며 영업이익 등이 급증할 전망이다.

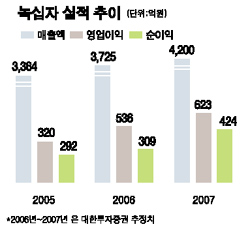

대한투자증권은 올해 녹십자의 매출액이 2006년보다 12.8% 증가한 4,200억원, 영업이익은 16.3%늘어난 623억원에 달할 것으로 예상했다. 경상이익도 일회적인 비용이 해소되며 개선폭이 커져 지난해보다 27.7% 증가한 585억원에 달할 것으로 예측됐다.

녹십자는 매출 구성비 중 혈액제제가 44%, 백신제제가 16%를 차지하는 등 특수 의약품 비중이 매우 높아 한미FTA, 약제비 적정화 방안 등 최근 이슈가 되고 있는 각종 정책적 리스크에서 자유로울 수 있다는 장점이 있다. 일반 처방약 비중이 10%선에 불과한데다 일반 처방약의 주요 제품도 인슐린, 성장호르몬 등 바이오 의약품으로 구성돼 있다.

태반제제 역시 현재 매출비중은 5%에 불과하지만 관련 시장의 70%를 점유하고 있는 등 양호한 성장을 보이고 있어 향후 차세대 주력 제품군으로 부각될 것으로 보인다.

녹십자는 또 바이오 신약 개발 분야에서 국내 기업 중 가장 앞서 있다. 유전자재조합 혈우병 치료제와 골다공증 치료제에 대한 임상 3상과 2상 시험이 국내외에서 진행 중에 있어 성과가 가시권에 진입했다는 게 업계의 평가다.

임진균 대우증권 연구원은 “바이오 신약 개발이 순조로울 경우 수년 내 상품화가 가능할 것”이라며 “대주주 지분율이 높아 거래가 부진한 게 단점이지만 최근 자사주 매각 등을 통해 유동성 공급에 적극 나서고 있어 거래량도 점차 확대될 것”이라고 말했다.

이밖에 녹십자는 기존 신갈 공장을 2008년 상반기까지 현재의 두 배 규모인 오창공장으로 이전할 계획이다. 오창 공장은 생산 라인 자동화 및 통합물류 등 선진 생산관리 시스템을 갖출 방침이어서 생산성 향상을 통한 원가 절감 효과와 동남아로의 혈액제제 수출 증대가 기대된다.

백신 전문 기업을 향한 프로젝트도 차질 없이 진행중이다. 녹십자의 백신 공장은 전남 화순 지역에 2008년 말까지 완공될 예정. 정부 지원 프로젝트인 만큼 완공 시 정부부문으로 인한 안정적인 수요 확보가 가능하다. 녹십자는 향후 이 공장을 아시아 지역에 백신을 공급하는 기지로 육성할 방침이다.

정효진 부국증권 연구원은 “녹십자는 100억원 이상의 매출을 올리는 제품을 8개 보유하고 있어 안정적인 매출을 기대할 수 있다”며 “아이센스, 아미코젠 등 바이오 업체에 가장 많은 투자를 하고 있는 제약사이기도 해 투자 차익도 클 것”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >