|

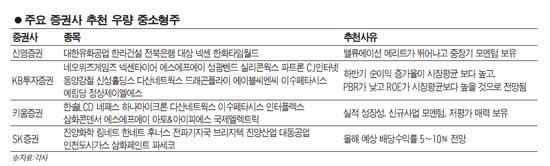

중국의 기준금리 인상으로 증시 변동성이 커지고 있는 가운데 증권사들이 우량 중소형주를 잇달아 추천하고 있다. 이들 중소형주들은 견실한 실적을 기반으로 긴축 우려와 환율전쟁을 피해갈 수 있다는 판단에서다. 신영증권은 20일 “중국의 기준금리 인상으로 시장의 방향이 내수주로 완전히 방향을 잡았다”며 “내수종목 중에서 밸류에이션이 낮고 중장기 성장성이 큰 종목에 대한 관심이 필요하다”고 밝혔다. 신영증권은 유망 중소형주로 대한유화공업ㆍ한라건설ㆍ전북은행ㆍ대상ㆍ넥센ㆍ한화타임월드 등 6개사를 추천했다. 대한유화공업의 경우 내년 예상 주가수익비율(PER)이 5.8배로, 최근 6년간 평균 PER보다 14.3%나 할인된 상태다. 넥센의 경우도 내년 예상 PER가 3.2배로 역시 32.2%나 낮다. KB투자증권도 이날 “10월 이후 기관투자자들이 대형주를 매도하고 중소형주를 매수하고 있다는 점을 고려하면 중소형주의 추세적 반등이 예상된다”며 “3ㆍ4분기와 4ㆍ4분기의 순이익 증가율이 시장평균보다 높고, 동시에 주가순자산비율(PBR)이 낮으면서 자기자본이익률(ROE)이 시장평균 보다 높은 종목에 주목할 필요가 있다”고 말했다. KB투자증권은 네오위즈게임즈ㆍ넥센타이어ㆍ에스에프에이ㆍ성광벤드ㆍ실리콘웍스ㆍ파트론ㆍCJ인터넷ㆍ동양강철ㆍ신성홀딩스ㆍ다산네트웍스ㆍ드래곤플라이ㆍ에이블씨엔씨ㆍ이수페타시스ㆍ예림당ㆍ정상제이엘에스 등을 추천했다. 키움증권은 내년 실적 성장성과 신규사업 모멘텀, 저평가 매력등을 통해 3ㆍ4분기의 조정을 딛고 재부각되고 있는 IT 중소형주에 관심을 가질 것을 주장했다. 키움증권은 이에 해당하는 업체로 한솔LCDㆍ네패스ㆍ하나마이크론ㆍ다산네트웍스ㆍ이수페타시스ㆍ인터플렉스ㆍ삼화콘덴서ㆍ에스에프에이ㆍ아토&아이피에스ㆍ국제엘렉트릭 등을 제시했다. SK증권은 중소형 고배당주에 대해 관심을 가지라고 주문했다. 상대적으로 중소형주들이 낮은 주가수준으로 인해 배당수익률이 높고, 또 대형주와 비교할 때 시장관심이 적어 고배당 메리트가 주가에 충분히 반영되지 못했기 때문이라는 설명이다. SK증권은 고배당 기대주로 진양화학ㆍ링네트ㆍ한네트ㆍ후너스ㆍ전파기지국ㆍ브리지텍ㆍ진양산업ㆍ대동공업ㆍ인천도시가스ㆍ삼화페인트ㆍ파세코 등을 꼽았다. 이들은 예상 배당수익률이 최소 5%를 넘을 것으로 기대되는 종목이다. 복진만 SK증권 연구원은 “연말을 앞두고 이들 고배당 중소형주들이 긍정적인 주가 흐름을 이어갈 것으로 보인다”며 “다만 중소형주는 대형주보다 상대적으로 실적변동성이 높아 배당정책이 변할 수 있기 때문에 보다 면밀한 체크가 필요하다”고 당부했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >