|

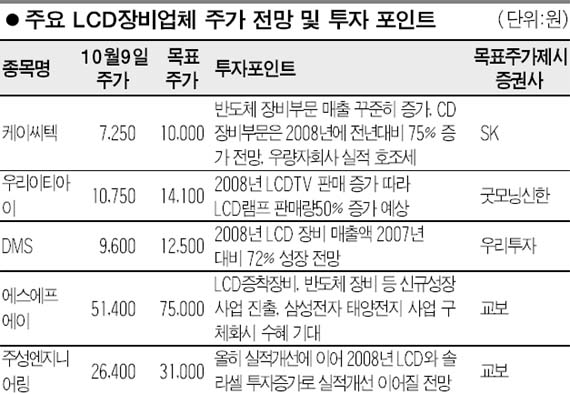

LCD 장비주 다시 빛본다 4분기 턴어라운드 기대감에 분석·추천 줄이어 정영현기자 yhchung@sed.co.kr LCD 장비업계가 4ㆍ4분기에 턴어라운드할 것이라는 기대감이 높아지면서 증권사들이 LCD 장비주에 대한 분석과 추천을 속속 재개하고 있다. 9일 증권업계에 따르면 LCD 장비업계는 올해 상반기까지 힘든 시기를 보냈지만 연말 하락세에서 벗어나 상승 전환하고 오는 2008년부터는 다시 호황을 누릴 전망이다. 올해 대규모 흑자를 내면서 투자 여력을 회복한 LG필립스LCD가 2008년 상반기 중 8세대 라인 양산을 목표로 2조5,350억원을 투자하겠다는 계획을 밝혔고 중국도 2008년 하반기부터 TV용 패널 생산 라인에 대한 투자를 시작할 것으로 예상되기 때문이다. 이와 함께 LCD 장비업체들이 지난 불황기 동안 경쟁력 개선, 사업 다각화 노력에 주력했던 점 또한 실적개선에 긍정적인 요인으로 작용할 전망이다. 김영준 교보증권 연구원은 "LCD 장비업체들의 하반기 부진한 실적은 주가에 부정적일 수 있지만 이미 알려진 실적보다는 올해 말 대규모 수주 모멘텀과 2008년 실적개선 가능성에 초점을 맞춰야 한다"고 밝혔다. 강정원 우리투자증권 연구원도 "4ㆍ4분기에 LCD 장비산업의 턴어라운드가 시작될 전망"이라고 예상했다. 이처럼 LCD 장비산업 부활에 대한 기대감이 높아지면서 개별 LCD 장비업체에 대한 증권가의 분석도 활발해지고 있다. SK증권은 케이씨텍에 대해 "2008년 반도체 및 LCD 양쪽에서 수혜를 입는 실적 모멘텀을 가질 전망"이라며 목표주가 1만원을 제시하며 자사 유니버스에 다시 포함시켰다. 지난 6월 LCD 투자 저조에 따른 실적 부진으로 유니버스에서 제외한 지 4개월 만이다. 박정욱 SK증권 연구원은 "케이씨텍의 하반기 실적은 과거 불황의 영향으로 상반기 대비 저조하겠지만 내년 상반기부터는 매출과 이익이 폭발적으로 증가할 전망"이라고 예상했다. 굿모닝신한증권은 우리이티아이에 대한 분석을 재개했다. 소현철 굿모닝신한증권 연구원은 "우리이티아이는 2008년 LCD TV 판매 확대에 따른 큰 폭의 손익 개선이 기대된다"며 "2008년 메출액과 영업이익은 각각 전년 대비 33%, 52% 증가한 2,485억원과 347억원에 달할 전망"이라고 분석했다. 목표주가로는 1만4,100원을 제시했다. DMS에 대한 증권사의 추천도 잇따랐다. 강정원 우리투자증권 연구원은 "2008년 글로벌 LCD 장비시장의 규모가 전년 대비 20% 증가할 것"이라며 "DMS는 시장 회복의 최대 수혜주가 될 전망"이라고 밝혔다. 문현식 메리츠증권 연구원도 "DMS는 LG필립스LCD의 8세대는 물론 삼성전자의 8-2라인에서도 장비수주가 확실할 것으로 기대된다"며 목표주가 1만4,000원을 제시했다. 입력시간 : 2007/10/09 17:32

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >