|

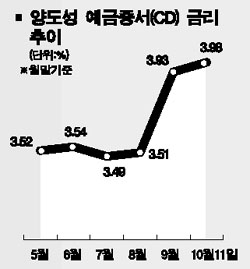

콜금리 인상으로 주택담보대출금리는 얼마나 오를까. 은행권에 따르면 ▦대출금리 인상은 쉽지 않으며 ▦올라도 콜금리 인상 범위인 0.25%포인트가 될 것으로 보고 있다. 변동 주택담보대출상품의 금리 산정시 기준이 되는 양도성예금증서(CD) 유통 수익률이 이미 콜금리 인상을 반영, 큰 폭으로 올랐기 때문이라는 게 그 이유다. 실제 CD 수익률은 지난 1월 말 3.57%에서 11일 3.98%로 4%대에 육박한 상태다. 올 4~5월에는 3.4%대를 유지했으나 9월 들어 3.9%대로 상승했다. 이에 따라 주택담보대출금리도 올해 초 5%대 초반에서 현재 6%를 기록하고 있다. 일부 시중은행에서는 주택담보대출금리를 6.5%를 적용하고 있다. 이 같은 사정을 감안할 때 콜금리 인상 결정으로 CD 금리가 급격히 오르지는 않을 것이라는 게 대체적인 생각이다. 대출금리 역시 종전과 같은 보폭을 유지할 가능성이 큰 것으로 보고 있다. 은행권의 예측대로 주택대출금리가 0.25%포인트 올라 6.25%가 된다고 가정해보자. 1억원을 융자한 집주인은 연간 25만원, 2억원은 연 50만원을 추가 이자로 납부해야 된다. 주택담보대출 총잔액은 214조원. 이 가운데 변동금리 대출은 84%인 173조원이다. 변동금리 대출잔액을 기준으로 했을 때 0.25%포인트 금리 인상시 연 4,300억여원의 이자부담이 생기는 셈이다. 언뜻 보면 부담이 커보이지 않는다. 하지만 속내를 보면 그렇지가 않다. 한 차례 큰 폭으로 오른 양도소득세ㆍ보유세가 내년부터 단계적으로 강화된다. 세금과 이자 등 이중부담을 예고하고 있는 것이다. 한 예로 2주택 보유자들은 당장 내년부터 양도세 과표가 실거래가로 바뀌어 세부담이 현재보다 크게 늘 수밖에 없다. 이번 콜금리 인상을 계기로 정부가 금리를 추가적으로 인상할 가능성이 높다는 인식이 확산되면 사정은 더 심각하다. 콜금리에 앞서 움직이는 CD 수익률이 상승하게 되고 이는 추가적인 주택담보대출금리 인상으로 연결된다. 이 같은 시장금리 연동형 대출금리 상승은 고정금리 대출에 대한 금리인상 압력으로도 연결된다. 특히 은행권들이 콜금리 인상을 계기로 앞다퉈 예금금리를 올리고 있는데 이렇게 되면 수익보전을 위해서 주택담보대출금리의 인상을 적극 고민할 수밖에 없을 것이 뻔하다. 주택담보대출금리가 현재 6%에서 정부의 고금리 정책으로 7%로 1%포인트 치솟는다고 가정해보자. 당장 변동금리 대출자는 큰 타격을 입는다. 1% 인상시에는 1조7,000억원의 금융이자를 추가로 지불해야 된다. 0.25%포인트 인상은 감내할 수 있지만 1%포인트 상승시에는 큰 짐이 된다는 게 전문가들의 분석이다. 늘어난 세금, 8ㆍ31부동산종합대책에 따른 집값 하락에다 대출이자 지출 증가 등 집 보유자들의 시름은 이래저래 깊어 갈 것으로 보인다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >