|

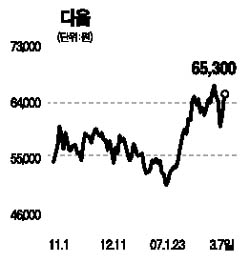

다음커뮤니케이션에 대한 외국계 증권사의 매수 의견이 잇따르고 있다. 7일 골드만삭스증권은 다음에 대해 “구글과 검색광고 계약을 신규 체결한 효과가 1ㆍ4분기 이후 가시화할 것”이라며 ‘매수’ 의견과 목표가 7만2,000원을 제시했다. 골드만삭스는 “다음이 오버츄어 대신 구글과 검색광고 계약을 맺어 지난 1월7일 이후 실적에 반영되고 있다”며 “수익 배분 비율은 양 사 모두 공식적으로 밝힌 바 없지만 NHN과 오버츄어의 수익 배분 정도의 수준으로 높아졌을 것”이라고 밝혔다. 종전 다음과 오버츄어의 수익 배분 비율은 65대 35, NHN과 오버츄어의 비율은 70대 30 혹은 75대 25로 추정됐다. 골드만삭스는 이어 “지난해 다음의 검색광고 매출 규모인 700억원 이상의 매출 보장 내용이 계약에 포함됐을 가능성도 높다”고 예상했다. 도이치증권도 이날 다음에 대한 ‘매수’ 의견과 함께 목표주가를 현주가 대비 17.9% 가량 상승 여력이 있는 7만7,000원으로 제시했다. 도이치증권은 “사용자 제작 콘텐츠(UCC) 서비스로 홈페이지 열람횟수가 늘어나 다음의 펀더멘털에 긍정적인 역할을 할 것”이라며 “미디어 비즈니스의 뚜렷한 성장세가 주목된다”고 설명했다. 이날 다음 주가는 5.15% 오른 6만5,300원에 마감하며 이틀째 상승세를 이어갔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >