|

1. 외환銀가치하락 반영 요구

론스타 수용여부 미지수 2. 론스타와 5년 여신 계약

협상 장기화 대비 포석 3. 지분 일부 선인수 무산

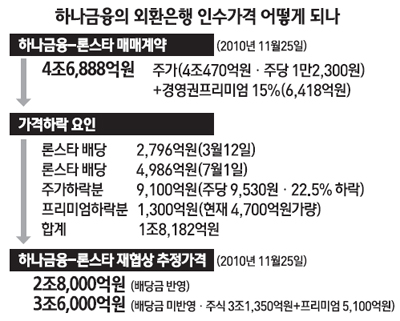

계약전엔 경영 참여못해 하나금융이 론스타와의 외환은행 매각협상에 악재가 동시다발적으로 발생하면서 인수 작업 자체가 안갯속에 빠져드는 모습이다. 양측 간 협상이 사실상 원점으로 돌아가는 조짐도 엿보인다. 하나금융과 론스타의 협상이 새로운 국면으로 접어들게 된 이유는 크게 세 가지 변수 때문. 결정적인 요인은 외환은행의 가치 하락이다. 하나금융과 론스타가 지난해 11월 매각계약을 체결할 당시 1만2,000원대였던 외환은행 주가는 현재는 9,000원대로 무려 20%가량 하락했다. 전체 금액으로는 계약체결 당시에 비해 현재 9,100억원가량 하락했고 경영권프리미엄도 주가하락으로 1,300억원가량 줄어 기업가치가 7개월 만에 총 1조원가량 떨어졌다. 여기에 론스타는 지난 3월과 7월1일 두 차례에 걸쳐 총 7,800억원가량의 배당을 챙겼다. 재투자를 위해 유보금으로 쌓거나 은행 경영에 쓰일 수도 있었던 돈이 고스란히 배당으로 빠져나간 것이다. 하나금융으로서는 기존 계약조건을 유지할 경우 주식ㆍ프리미엄 하락분과 배당금까지 합쳐 약 1조8,000억원가량이나 비싸게 주고 외환은행 지분을 인수해야 한다. 또 막대한 국부유출에 동조한 금융기관이라는 오명을 씻을 길이 없다. 하나금융은 론스타와 새로운 협상을 통해 가격하락 요인을 반드시 반영하겠다는 입장이다. 하나금융의 한 관계자는 "막대한 기업가치 하락이 발생했기 때문에 어떤 형태로든 이 부분을 반영해야 한다"며 "론스타도 합리적인 요구이기 때문에 받아들일 것으로 기대한다"고 말했다. 하지만 론스타가 받아들일지는 미지수다. 대주주 자격요건에 대한 법원 판결이 장기화된 마당에 굳이 계약관계를 지속할 이유가 없기 때문이다. 론스타 입장에서는 법원 판결이 나오기 전까지 배당을 통해 이익을 챙긴 후 시장에 내놓아도 전혀 손해 볼 게 없다. 외환은행은 산은금융지주를 비롯해 KB국민 등 여러 금융지주사들이 관심을 갖고 있는 매물이다. 또 다른 변수는 1일 론스타가 외환은행 지분 전체(51.02%)를 담보로 하나은행과 5년간 1조5,000억원 규모의 여신계약을 체결한 것이다. 금융권에서는 론스타의 외환은행 대주주 자격에 대한 법원판결이 장기화하거나 계약이 깨질 경우를 대비한 포석이라는 분석이 지배적이다. 언제든 협상이 깨질 수 있는 '인수합병(M&A) 파트너'에서 '비즈니스파트너'로 전환함으로써 장기간 협력관계를 유지할 수 있고 만약 딜이 무산돼도 하나금융은 인수를 위해 조달한 자금에서 적정한 이익을 남길 수 있기 때문이다. 이에 따라 하나금융이 우리금융지주 인수를 염두에 두고 자금관리에 들어간 것 아니냐는 분석도 나오고 있다. 당초 외환은행이 아닌 우리금융 인수에 관심을 가졌던 만큼 우리금융 매각이 무산될 경우를 준비하고 있다는 것이다. 실제 최근 마감된 우리금융 인수의향서 접수에는 사모펀드만 세 곳이 참여해 매각이 제대로 진행될지 여부가 불투명하다. 마지막 변수는 하나금융이 계약기간 연장을 논의하면서 추진했던 외환은행 일부 지분(5%~10%) 선인수전략이 무산됐다는 점이다. 하나금융은 매각협상 장기화에 대비해 외환은행 지분 선인수를 통해 일부 경영진을 선임해 외환은행을 위탁 경영하려고 했었다. 하지만 이 방안마저 무산되면서 사실상 계약이 체결되기 전까지 하나금융이 외환은행 경영에 참여할 수 없게 됐다. 금융권의 한 관계자는 "당국이 대주주 자격 판단을 미룸에 따라 론스타가 공격적인 이익회수 전략을 선택한 것으로 보인다"며 "협상이 순조롭지 않을 것 같다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >