수익 안정궤도 ‘우량銀’입지 강화<BR>조흥은행 등 자회사 턴어라운드로 이익 늘어<BR>우선주 물량부담 불구 주가에 큰영향 없을듯

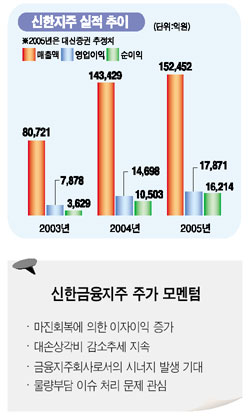

신한금융지주는 주요 자회사인 신한은행과 조흥은행의 성장세가 지속되면서 ‘우량 은행’으로서의 입지가 더욱 강화되고 있다는 평가를 받고 있다.

특히 지난해 6월 인수 완료한 조흥은행의 턴어라운드가 빠르게 진행되면서 신한지주의 이익 증대에 큰 몫을 하고 있다. 이에 따라 신한ㆍ조흥은행의 통합 작업이 순조롭게 이루어질 것으로 전문가들은 보고 있다. 신한지주는 오는 9~10월 통합추진위원회를 출범시켜 본격적인 통합 작업에 착수할 예정이다.

자회사별 손익구조에서는 은행부문이 93.5%를 차지할 정도로 의존도가 높지만 비은행 자회사의 실적 개선도 꾸준히 이뤄지면서 이익 기여도가 상승하고 있어 금융지주회사 사업모델이 보다 안정화될 것으로 기대된다.

◇수익 안정궤도로 진입= 저금리 기조가 이어지고 은행간 마진경쟁이 치열해지면서 우려의 목소리가 높았지만 은행 부문의 순이자마진이 개선되고 있다. 신한은행의 순이자마진(NIM)은 지난 1ㆍ4분기 2.01%에서 2ㆍ4분기 2.11%로 개선됐다.

조병준 신영증권 애널리스트는 “신한은행의 예대금리차는 2ㆍ4분기중 2.63%를 기록, 지난해 상반기 수준에 근접한 회복세를 보이고 있다”면서 “이자수익의 80% 이상을 차지하는 대출부문에서 마진 회복을 주도하고 있어 긍정적”이라고 평가했다.

조흥은행의 순이자마진 역시 2.99%에서 3.27%로 증가했으며, 자산건전성도 개선되고 있는 것으로 분석된다.

구용욱 대우증권 애널리스트는 “조흥은행의 고정이하여신비율은 1.68%로 작년 말의 1.93%보다 0.25%포인트 하락했으며 요주의여신비율은 2.72%에서 2.9%로 0.18%포인트 상승했지만 인천정유의 건전성분류기준이 고정에서 요주의로 변경된 점을 고려할 때 크게 우려할 필요는 없다”고 말했다.

조 애널리스트는 “신한은행의 이익 호조세가 지속되는 가운데 조흥은행이 예상보다 빠른 턴어라운드 궤적을 그리면서 전체적인 이익규모의 확대 시점이 앞당겨지고 잇다”고 평가했다.

◇물량부담 해소하면 추가상승 가능= 신한지주의 ‘실적 개선’에 대해서는 대부분의 전문가들이 동의하고 있지만 주가 전망에 대해서는 다소 의견이 엇갈린다. 신한지주가 조흥은행 인수를 위해 발행한 전환상환우선주의 상환 부담과 예금보험공사가 보유한 전환우선주의 보통주 전환에 따른 물량 부담이 제기되고 있는 것.

동부증권은 “2006년 집중적으로 도래하는 상환우선주의 상환부담과 예금보험공사가 보유한 전환우선주의 물량 부담도 간과하기엔 너무 큰 문제”라고 지적했다. 이에 따라 투자의견 ‘보유(Hold)’를 제시하고 목표주가 역시 현 주가 수준인 3만1,000원으로 책정했다.

신한지주에 대해 ‘매수’ 의견을 제시하고 잇는 서울증권도 “물량부담 이슈가 단기적으로 주가의 걸림돌이 될 수 있다”고 우려했다.

반면

성병수 교보증권 애널리스트는 “전환상환우선주의 경우 블록딜 또는 자사주 매입 등 시장에 충격을 주지 않는 방법으로 행사될 가능성이 크며 2006년 8월부터 만기 도래하는 상환우선주는 신한지주의 이익규모와 현금동원 능력 등을 고려할 때 무난히 처리할 수 있을 것”이라면서 “우선주 처리 문제와 관련해 주가에 미치는 영향은 미미할 전망”이라고 말했다.

조병준 애널리스트도 “주가 밸류에이션 계산 시 전환우선주의 보통주 전환에 따른 주가 희석효과가 이미 반영되고 있다”면서 “신한지주 측에서도 블록딜 등 수급상 부담요인 없이 처리하고자 하는 의지가 강하기 때문에 주가에 걸림돌이 되진 않을 것”이라고 주장했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >