|

|

|

자금력이 취약한 사회초년생들이 눈여겨 볼만한 간접상품도 다양하게 출시되고 있다.

증권사의 종합자산관리계좌(CMA)는 목돈이 없는 사회초년생들이 가장 손쉽게 재테크를 할 수 있는 방법중 하나다. 증권사 CMA는 기본적으로 예금자보호 대상 상품이 아니지만 보통 국공채나 우량 회사채, 콜 금리에 투자하기 때문에 원금 손실 우려가 거의 없다. CMA는 크게 환매조건부채권(CMA-RP)형과 머니마켓랩(CMA-MMW)형으로 나뉘는 데 CMA-RP형은 주로 국공채·은행채·AAA급 회사채에, CMA-MMW형은 한국증권금융(신용등급 AAA)의 예수금이나 콜에 투자한다. 원금손실 가능성도 있지만 주로 우량자산에 투자해 안전하다. 증권사가 투자기간 동안 약정금리를 제공하고 단 하루만 돈을 넣어놔도 이자를 지급하기 때문에 일정규모의 돈을 맡기거나 월급 통장으로 활용하면 좋다.

지난해 기준금리가 두 차례 인하되면서 주요 증권사들의 CMA 금리는 연 1%대로 떨어진 상태다. 다만 증권사가 각종 이벤트를 통해 우대금리를 적용하기 때문에 잘 가입하면 시중금리 대비 플러스 알파의 수익을 거둘 수 있다.

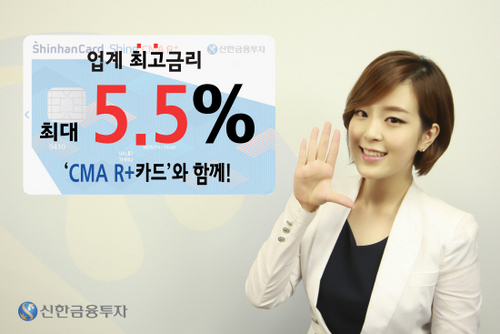

신한금융투자는 CMA 금리를 최고 연 5.5%까지 제공하는 상품을 판매하고 있다. 신한금융투자가 출시한 'CMA R+ 카드'가 바로 그 주인공이다. 이 카드는 전월 이용금액에 따라 1,000만원 한도로 CMA금리를 최대 4.5%까지 제공하는 신개념 상품이다. CMA 금리 우대 서비스를 받는다면 1%포인트의 추가 금리가 적용돼 최대 연 5.5%로 금리가 높아진다. 카드를 발급받은 달로부터 1개월까지는 이용금액과 상관없이 최소 3.2%의 금리를 준다. 언제든 자유롭게 입출금이 가능하면서도 짭짤한 투자수익을 얻을 수 있는 셈이다.

신한금융투자 이광렬 시너지지원팀장은 "CMA R+카드는 예금 금리 1% 시대에 최대 5.5%에 이르는 고금리 혜택을 제공하는 상품인 만큼 알뜰 소비를 지향하는 주부, 재테크 정보에 밝은 직장인을 중심으로 인기가 있다"고 말했다

최근 몇 년 사이 국민 재테크 상품으로 급부상한 주가연계증권(ELS)도 가입해 볼 만 하다. 주가연계증권은 코스피200, 스탠더드앤드푸어스(S&P)500, 홍콩항셍중국기업지수(HSCEI) 등 국내외 대표지수나 삼성전자, 현대중공업 등 개별 종목의 주가가 만기(보통 3년)안에 50% 수준까지 떨어지지 않으면 약정된 수익(연 4%~10%대)을 지급하는 상품이다. 삼성전자 등 개별 종목의 주가는 3년 만기안에 주가가 큰 폭으로 떨어질 가능성이 있지만 코스피200이나 S&P500이 3년안에 반토막 수준으로 떨어지는 일은 극히 드물기 때문에 지수를 기초자산으로 하는 ELS가 인기다.

특히 대부분의 증권사는 6개월 단위로 조기상환이 가능한 스텝다운형 구조로 상품을 설계한다. 예를 들어 만기가 3년인 ELS에 가입했는데 가입 이후 6, 12개월 시점에서 기초자산 가격이 가입 시점 대비 90% 이상일 경우, 18, 24개월 시점에서 85%일 경우 조기 상환이 가능하다. 조기상환으로 거둔 수익을 만기까지 재투자하면 복리 효과를 거둘 수 있다. 일부 상품은 매월 수익을 분산해 지급하는 월지급식 형태로 출시되기도 한다.

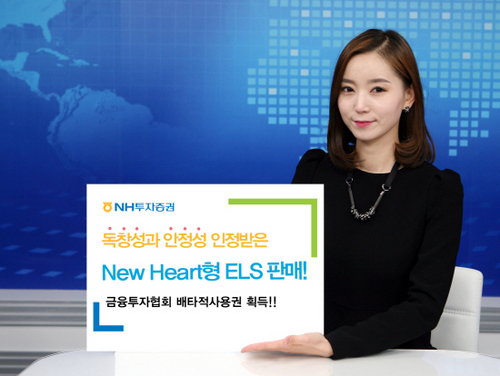

최근에는 첫 조기상환 조건을 가입 시점 기초자산 가격 대비 70%수준까지 낮춘 상품도 등장했다. 신한금융투자가 최근 출시한 ELS는 S&P500, HSCEI, 유로스톡스50(Eurostoxx 50)를 기초자산으로 하는 3년 만기 ELS로 3개 지수 가격 모두 가입 이후 6개월, 12개월, 18개월, 24개월 시점에서 가입 시점 대비 75%만 유지하면 연 4% 수준의 조기상환이 가능하다. NH투자증권은 만기 3년 동안 원금 손실 구간에 진입하면 만기를 최대 2년간 연장해 추가 수익 기회를 자동으로 제공하는 '뉴하트(New Heart) ELS'를 판매하고 있다. 이처럼 안정성을 강화한 다양한 구조에 힘입어 현재 ELS 누적 발행액은 70조원을 넘겼다.

보통 ELS의 최소 청약 금액은 100만원이다. 이 보다 소액으로 투자하고 싶다면 다양한 ELS에 분산투자하는 삼성자산운용의 '삼성ELS 인덱스'나 한국투자신탁운용의 '한국투자ELS지수연계솔루션'펀드에 투자하면 된다.

파생결합증권(DLS)은 기초자산을 유가, 금, 은, 금리 등으로 확대한 상품이다. 서부텍사스산중질유(WTI)나 국제 금·은 가격이 가입 시점 대비 일정 수준으로만 떨어지지 않으면 연 6~10% 수준의 약속된 수익을 지급한다. 주로 원자재 가격을 기초자산으로 하기 때문에 변동성이 커 ELS 대비 원금 손실 가능성이 크다. 실제로 지난해 말 부터 올해 초까지 국제 유가가 급락하면서 1~2년 전 유가를 기초자산으로 설정된 DLS가 대거 원금 손실 구간에 진입했었다. 하지만 유가가 바닥을 찍었다는 분석이 설득력을 얻고 있는 만큼 오히려 지금 유가 DLS에 가입하면 수익을 낼 수도 있다. 김연태 삼성증권 FICC상품팀 차장은 "최근 증권사마다 원유를 기초자산으로 하는 DLS발행을 늘리고 있다"며 "지금보다 유가가 더 떨어질 가능성이 적다고 판단하기 때문"이라고 설명했다.

공격적으로 투자하고 싶다면 랩어카운트 상품에 관심을 둘 필요가 있다. 랩어카운트란 '포장하다(Wrap)'와 '계좌(Account)'의 합성어로 한 계좌 내에서 여러 금융서비스를 통합적으로 제공하는 상품을 말하며 증권사가 직접 운용하는 일임형 랩과 자문사의 자문을 받아 증권사가 매매만 하는 자문형 랩으로 나뉜다. 지난해부터 증권사가 직접 운용하는 일임형 랩이 좋은 수익을 내면서 규모가 급증하고 있다. 일임형 랩은 증권사가 알아서 포트폴리오를 짜기 때문에 투자자 입장에서 편리하다.

성년 된 자녀엔 개인 연금저축계좌가 딱 한동훈 기자 |