|

|

국민들이 피부로 가장 확실하게 느끼는 게 바로 부동산 경기다. 이명박 정부에 이어 박근혜 정부까지 부동산 침체가 이어지면서 하우스푸어 양산, 미분양 급증 등의 부작용이 속출했다. 주택 가격이 전셋값보다 떨어지는 깡통전세가 현실화되는가 하면 가격하락으로 주택담보인정비율(LTV)을 맞추지 못해 대출상환 압박을 받기도 했다.

이에 정부는 LTV 등 주택금융 규제를 완화하고 주택청약종합저축 소득공제 확대, 청약제도의 대폭적인 손질 등 부동산 시장 정상화를 위한 종합 패키지 카드를 꺼냈다. 침체된 부동산 시장을 살리지 못하고 현재와 같이 전월세 가격 폭등을 방관하게 되면 최경환 부총리 겸 기획재정부 장관이 최우선 순위로 두고 있는 가계소득 증가도 사실상 요원하다는 공감대가 형성됐기 때문이다.

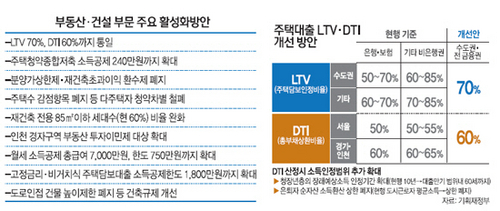

정부는 먼저 도입된 지 10여년이 지난 LTV와 총부채상환비율(DTI) 등 주택금융 규제를 지역과 금융업권에 상관없이 각각 70%, 60%로 통일했다. 현재 수도권 1금융권에서 50~70%가 적용됐던 LTV는 모든 금융권을 대상으로 70%, 서울의 경우 1금융권에서 50%까지 적용됐던 DTI도 60%까지 풀린다.

분양가상한제와 재건축 초과이익환수제 등은 사실상 사문화됐다고 판단, 국회 설득작업을 통해 폐지할 방침이다. 또 국민주택기금을 활용한 디딤돌 대출의 지원 대상을 현행 무주택 세대주에서 기존주택 처분 조건부 1주택 세대주까지 확대할 예정이다. 그동안 디딤돌 대출 대상은 부부합산 소득 6,000만원 이하 무주택 세대주로만 한정돼 이사 등 주거지 이동을 원하는 저소득 1주택자의 이용길이 막혀 있었다.

청약통장의 재산형성 기능은 더 확대된다. 현재 4개의 통장으로 나뉘어 있는 청약통장을 '주택청약종합저축'으로 일원화하고 서민·중산층 주택구입 자금 마련을 위한 재형기능을 강화하도록 했다. 청약저축에 대한 세제지원을 서민·중산층에 초점을 맞춰 '총급여 7,000만원 이하(무주택자)'의 소득 기준을 설정하고 소득공제 납입한도는 240만원으로 기존보다 2배 상향 조정한다.

청약제도 개선 등 복잡한 주택공급제도 역시 간소화한다. 주택 수에 따라 감점을 받아 다주택자에 대한 역차별이라는 지적이 있었던 만큼 가점 기준을 조정하고 청약순위제도 개선과 청약예금에 가입한 자가 주택 규모를 변경할 경우 기간제한을 완화하는 방안을 담아 오는 10월 발표할 예정이다.

고정금리·비거치식분할상환 주택담보대출에 대한 세제유인도 넓힌다. 만기 15년 이상이면서 고정금리·비거치식분할상환인 담보대출에 대해서는 소득공제 한도를 1,800만원까지 확대하고 만기 10년 이상에 대해서는 300만원 소득공제를 신규 부여해 가계부채의 질을 개선할 방침이다.

재건축 주택건설 규모 제한은 대폭 푼다. 현행 재건축 시 수도권 과밀억제권역에서 60% 이상을 의무적으로 지어야 하는 국민주택 규모(85㎡) 이하 주택건설 비율을 완화하는 동시에 50% 이상 확보해야 하는 연면적 비율도 완화해 8월 발표할 예정이다. 이와 함께 복잡한 건축규제도 일원화한다. '도로인접 건물 높이 제한 폐지' 등 건축투자 촉진을 위한 건축 기준을 완화하고 복잡한 건축규정 체계 일원화 및 절차 간소화, 인센티브 강화 등 8월까지 시범사례를 발굴할 계획이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >