|

저금리 기조와 당국의 고강도 규제 속에 주택담보대출 금리가 요동치고 있다.

대출 금리가 며칠 새 0.5%포인트가량 올랐다 내렸다 할 정도다. 당국의 고정금리대출 비중 규제에 맞춰 은행들이 반짝 금리를 내려 고정금리 상품을 팔아치우고 다시 금리를 원상 복귀시키는 패턴이 이어지고 있는 탓이다.

치고 빠지는 일종의 '게릴라'식 영업인데 대출규제와 수익악화 사이에서 딜레마에 빠진 은행의 고민을 잘 보여준다.

17일 금융계에 따르면 시중은행들이 단기에 수시로 금리를 내리고 올리기를 반복하면서 고객의 혼선과 금리 신뢰감에 금이 가고 있다.

NH농협은행은 지난 9일 5년간 고정금리 적용하는 혼합형 주택담보대출 상품의 최저금리를 3.54%로 올렸다. 6월 말 특판 당시 금리인 3.1%에서 0.44%포인트가 오른 것이다.

앞서 KB국민은행도 6월 초 특판 종료와 함께 '포유(For you)' 장기대출 금리를 3.35~4.45%(5년 혼합형)에서 3.71~4.81%로 조정했다.

움직임이 거의 없는 시장금리와 대출 금리가 따로 노는 이유는 대출 규제 때문이다.

은행들은 고정금리 대출 비중을 올해 말 20%, 내년 25%, 2016년 30%, 2017년 40%로 맞춰야 한다.

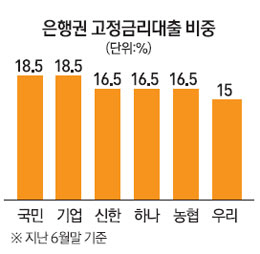

6월 말 기준으로 고정금리 대출비중은 국민은행과 기업은행이 18.5%로 가장 앞선다. 그 뒤를 이어 신한·하나·농협 등은 16.5%, 우리은행은 15% 등을 기록하고 있다.

눈에 띄는 것은 은행마다 마케팅을 벌이는 시기가 조금씩 차이가 난다는 점이다.

하나은행은 올 초에 인터넷 주택담보 대출 영업에 나서면서 바짝 시중 자금을 끌어모았고 국민은행은 2월 중순에서 6월 초, 농협은행은 5~6월에 특판에 나섰다.

은행 간에 동업자 의식이 암묵적으로 작용했을 개연성이 있다. 동시에 금리 덤핑에 나서면 출혈이 커질 수 있는 탓이다.

이와 관련, 한 시중은행 임원은 "지금이 어떤 시기인데 금리 담합이냐"면서도 "다만 판촉이 정부 규제 때문이라는 점을 뻔히 알고 있어 평상시 금리 경쟁과는 다른 측면이 있다"고 말했다.

하반기도 이런 식의 게릴라 영업이 재연될 소지가 크다. 아직 목표에 4~5%포인트 뒤지는 은행이 적지 않기 때문이다.

문제는 순이자마진(NIM)이 갈수록 악화되고 있다는 점이다. 하반기 기준금리 인하가 단행될 경우는 더 심각해진다. 은행으로서는 이러기도 저러기도 어렵다.

은행들은 일단 3년 혼합형 상품의 판매를 거의 접다시피 했다.

5년형 상품이 대출자금의 100%를 고정금리로 인정해주는 데 비해 3년 혼합형은 30%만 쳐준다. 더구나 올해 3년형 상품을 팔아도 2017년 말이면 대출 발생 시점에서 3년이 모두 지나 고정금리 판매로 인정조차 받을 수 없다. 실제 신한은행은 4월부터 금리안전모기지론 3년 혼합형 상품을 판매하지 않고 있다.

은행들은 4·4분기에 금리 인하 카드를 쓰는 곳이 나올 가능성이 큰 것으로 보고 있다.

대출 경쟁을 가급적 자제하려는 암묵적인 공감대가 형성돼 있지만 연말로 가면 규제를 맞추기 위해 별 수 있겠느냐는 분위기다.

한 시중은행 리테일 담당 부행장은 "특판 없이 연말까지 끌고가려고 하는데 영업점에서 금리 인하 요청이 계속되면 고려해보겠다"며 "일단 NIM 하락을 막는 것이 급선무"라고 말했다.

다른 은행 고위임원은 "우리는 고정금리 대출을 늘리기보다 변동금리 대출을 줄여 규제를 맞출 생각"이라고 전했다.

금리가 춤을 추면서 금리 신뢰도에 금이 가고 있다는 지적도 나온다.

농협은행은 최근 금리를 올렸음에도 아직 고정금리 대출 금리가 변동금리 대출보다 0.1~0.2%포인트가량 싸다. 이상 금리인 셈이다.

이재연 금융연구원 박사는 "금리가 왔다갔다 하면서 시장에 좋지 않은 시그널을 주고 있다"며 "당국 입장에서는 가계대출 연착륙을 위한 규제도 좋지만 은행의 수익성 악화와 시장 금리에 대한 신뢰 저하를 유인하고 있지 않은 지 생각할 필요가 있다"고 꼬집었다. 그는 "문제는 은행이 고정금리 상품을 팔면서 얼마나 리스크 헤지를 하고 있느냐"라며 "2~3년 길게 보면 금리 인상 가능성이 큰 만큼 은행으로서는 앞으로 1년을 잘 견뎌내야 한다"고 주문했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >