|

지난해 9월 60대 노인인 김태수(66ㆍ가명)씨는 기자에게 장문의 편지를 보냈다. 2011년 11월부터 서울경제신문이 연대보증제도의 폐해를 전면 지적하는 연속 보도를 내보낸 이후다. 김씨는 20년이 넘도록 일가친척을 빚의 굴레에서 허덕이게 한 연대보증의 실태를 바로잡아달라고 하소연했다.

1990년대 초반 김씨의 친형인 고(故) 김형수(가명)씨가 운영하던 사업체가 부도가 나면서부터 김씨 일가의 비극이 시작됐다. 당시 경영에 관여하지 않는 단순연대보증인으로 신용보증기금과 기술신용보증기금의 연대보증 채무자가 됐던 일가 친척 6명은 20년이 넘도록 채무불이행자라는 ‘주홍글씨’를 안고 살아가고 있다. ★서울경제 2012년 9월6일자 1ㆍ3면 참조

김씨는 최근 기자를 다시 찾았다. 그는 “죽기 전에 채무불이행자라는 낙인에서 벗어나고 싶다”고 말했다.

최근 수년간 연대보증제도는 큰 변화를 맞았다. 지난해 5월 시중은행과 신ㆍ기보에서 개인사업자에 대한 연대보증제도가 폐지됐다. 박근혜 정부 출범과 함께 2금융권 연대보증제도도 폐지를 앞두고 있다. 하지만 김씨의 사연처럼 연대보증 사각지대에 놓인 사람들의 고통은 아직도 현재 진행형이다.

◇죽을 때까지 따라다니는 연대보증 공포=연대보증 채무자들은 시중 금융회사들보다 신보와 기보의 채무를 더 두려워(?) 한다. 신보와 기보의 채권은 소멸시효가 없기 때문이다. 상사(商事)채권의 소멸시효는 5년이지만 신보와 기보가 민사소송을 통해 채권 소멸시효를 10년 단위로 연장하고 있다. 채무자의 고의적인 채무상환 회피를 방지하겠다는 의도다. 그런데 실질적인 경영에 관여하지 않은 단순연대보증 채무자들도 적게는 10년에서 많게는 수 십년 동안 연대보증 채무를 떠안아야 한다.

이뿐만이 아니다. 신보와 기보의 연대보증 채무자들은 다른 채무자들과 달리 채무불이행자라는 꼬리표가 계속 따라다닌다. 은행연합회에 채무불이행자로 일단 등재되면 채무를 상환하지 않아도 7년이 지나면 전산상에서 기록이 삭제된다. 장기 채무자라도 어느 정도 시간이 지나면 정상적인 경제활동 재기를 돕기 위한 취지다.

반면 신보와 기보의 연대보증인들은 ‘보증채무가 존재한다’는 신용정보가 채권 소멸시효가 연장될 때마다 수십년 동안 채무자를 함께 따라다닌다.

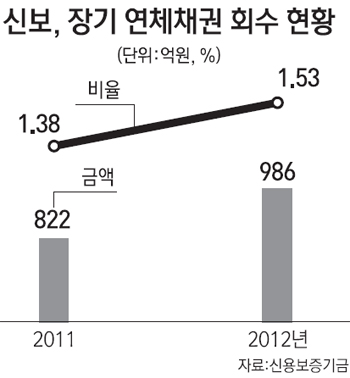

신보와 기보가 장기 연대보증 채무자들에게 수십년 동안 ‘족쇄’를 채우고도 정작 회수하는 채권 비중은 채 2%가 안 될 정도로 미미하다.

◇탈출구 없는 대부업체 연대보증 채무자=대부업체 대부분은 대출 취급시 연대입보를 요구한다. 신용도가 극히 낮은 대부업체 이용 고객들의 리스크를 줄이기 위해서다.

그런데 대부업체 연대보증 채무자들은 탈출구조차 없다. 주채무자가 채무상환 능력이 없어 법원에 개인회생을 신청하면 대부업체에서 즉각적으로 연대보증인들에게 만기와 상관없이 원리금 100% 일시 상환을 요구한다. 최근 출범한 국민행복기금은 물론 한국자산관리공사의 고금리 전환대출 상품인 바꿔드림론도 연대보증 채무자는 대상에서 제외하고 있다.

업계 일각에서는 주채무자와 연대보증 채무자의 책임과 의무에 차별을 두도록 민법을 개정해야 한다고 주장하고 있다. 현재 민법에서는 주채무자와 연대보증 채무자를 동일시하고 있어 연대보증인들의 고통을 가중시키고 있다는 지적이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >