저축은행 순익 크게 줄어들 듯<br>정상여신도 기간 1년 넘으면 6배나 늘려야<br>건설경기 침체 따라 대출 회수도 늦어져

내달부터 부동산 PE대출 충당금 적립기준 강화

저축은행 순익 크게 줄어들 듯정상여신도 기간 1년 넘으면 6배나 늘려야건설경기 침체 따라 대출 회수도 늦어져

이병관

기자 comeon@sed.co.kr

건설경기 침체가 장기화하는 가운데 금융감독당국이 오는 3월부터 저축은행의 부동산 프로젝트파이낸싱(PF) 대출 대손충당금 적립기준을 크게 강화함에 따라 부동산 PF 대출에 치중해온 저축은행의 순이익이 감소할 것으로 전망된다.

14일 금융계에 따르면 금융감독위원회는 정상적인 여신도 대출기간이 1년을 넘을 경우 충당금을 크게 늘리는 것을 골자로 한 '저축은행 PF대출 충당금 감독 규정' 개정안을 마련해 3월부터 시행할 계획이다.

금융감독당국이 저축은행 부동산 PF 대출 대손충당금 적립 기준을 강화하기로 한 것은 부실 가능성이 높은 PF 대출을 억제하는 동시에 저축은행의 부실 가능성을 차단하기 위한 포석으로 풀이된다.

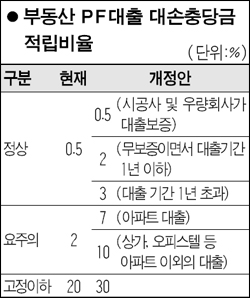

◇정상여신도 대손충당금 최고 6배나 늘려야=저축은행은 현재 정상여신의 경우에는 대출의 0.5%만 충당금으로 쌓으면 된다. 하지만 개정안에 따르면 정상여신으로 분류되더라도 대출 기간이 1년을 넘으면 6배나 많은 3%를 쌓아야 한다. 시공사 등이 대출 지급보증을 한 경우에는 0.5%만 쌓으면 되지만 무보증 대출이면서 대출기간이 1년 이하일 경우 2%를 적립해야 한다.

3개월 이상 6개월 미만 연체를 가리키는 요주의 여신도 지금은 2%만 쌓으면 되지만 앞으로는 상가ㆍ오피스텔 등 아파트 이외의 PF 대출일 경우 10%를 적립해야 한다. 6개월 이상 고정 이하 여신은 기존 20%에서 30%로 충당금 적립 비율이 높아진다.

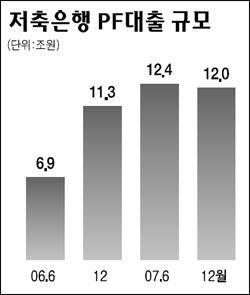

◇순이익 큰 폭으로 감소할 듯=지난해 상반기부터 부동산 PF 대출 규제로 성장에 어려움을 겪고 있는 상황에서 대손충당금 적립 기준마저 강화됨에 따라 저축은행업계는 수익성에서도 큰 타격을 입게 될 것으로 보인다. 지난해초까지만 해도 짭짤한 수익을 안겨줬던 PF 대출이 이제는 애물단지로 전락한 셈이다.

금융당국의 한 관계자는 "이미 지난 2006년부터 저축은행에 PF 대출 적립기준을 강화하도록 지도해왔기 때문에 개정안이 시행되더라도 큰 타격은 없을 것"이라고 말했다. 하지만 상당수 저축은행들이 실질적으로 지도기준을 맞추지 못하고 있기 때문에 충당금 규모가 늘어날 수밖에 없고 순익도 큰 폭으로 줄어들 것으로 전망되고 있다.

◇상반기 결산 실적도 좋지 않아=금융감독당국이 최근 20여개 저축은행의 상반기 가결산(지난 12월말 기준) 실적을 집계한 결과 순이익이 전년 동기에 비해 감소하거나 제자리걸음을 보인 업체들이 많은 것으로 알려졌다. 금융감독당국의 한 관계자는 "짭짤한 수익을 안겨줬던 저축은행 PF 대출이 지난해 봄부터 급감하면서 성장에 제동이 걸린데다 수익성도 떨어졌다"고 말했다.

하지만 상황은 더 나빠질 것으로 보인다. 3월부터는 충당금 적립 부담이 늘어나기 때문에 수익성을 그만큼 떨어뜨리게 된다. 보통 부동산 PF 대출의 회수기간이 2~3년에 달하는 만큼 상당기간 동안 충당금 부담에 시달려야 한다. 특히 건설경기 침체가 장기화할 경우 2005년부터 2006년까지 집중적으로 이뤄진 부동산 PF 대출 회수가 늦어지고, 이는 고스란히 실적 악화로 이어질 것으로 보인다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >