|

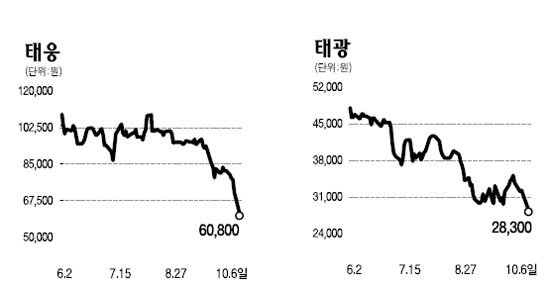

"단조·피팅업체 실적우려 지나치다" "풍력·플랜트 부문 성장 지속… 펀더멘털 견고" 황정수 기자 pao@sed.co.kr ImageView('','GisaImgNum_1','default','260'); 조선업황 악화 전망으로 코스닥시장 ‘조선기자재주’로 불리는 단조ㆍ피팅업체들의 주가가 하락세를 면하지 못하고 있다. 전문가들은 이들 업체가 조선업체에 부품을 납품하고 있지만 전체 매출에서 차지하는 비중이 크지 않고 풍력ㆍ플랜트 부문 실적이 견고해 시장의 우려가 과도하다고 지적했다. 6일 산업용 피팅(파이프를 연결하는 부품)업체 태광과 성광벤드는 각각 9.44%, 9.30% 하락한 2만8,300원, 1만8,050원으로 장을 마쳤다. 코스닥 대표 단조업체인 태웅은 가격제한폭까지 떨어진 6만800원으로 마감했고 현진소재도 9.81% 떨어진 2만6,650원을 기록했다. 이외에 용현BMㆍ오리엔탈정공 등 조선 부품 관련주도 동반 하락세를 보였다. 전문가들은 이날 동반 하락세의 원인으로 투자자들의 심리 악화를 꼽았다. 시장에서 ‘조선기자재주’로 묶여 불리기 때문에 조선업종의 하락 우려가 나오게 되면 자연히 영향을 받게 된다는 설명이다. 정동익 HI투자증권 연구원은 “피팅ㆍ단조업체들은 조선 비중이 높지 않지만 많은 투자자들이 ‘조선기자재’로 생각하고 있다”며 “이런 상황에서 조선주들의 분위기가 안 좋으면 그냥 따라갈 수밖에 없다”고 분석했다. 조인갑 굿모닝신한증권 연구원도 “펀더멘털보다 센티멘털이 붕괴되면서 주가 하락세를 보인 것으로 보인다”며 “이들 업체의 조선 관련 비중은 작게는 10% 이하에서 크게는 40% 수준인데 조선업황과 이들 업체가 동조화를 보이는 것은 의아하다”고 말했다. 전문가들은 또 피팅ㆍ단조업체가 조선업황의 영향을 받는다 해도 실적에 대한 시장의 우려는 지나치다고 강조했다. 성기종 대우증권 연구원은 “조선업체에서 수주해놓은 물량이 오는 2011년까지는 차 있어 실적 측면에서는 문제없다”고 말했다. 조 연구원도 “단기적으로 꾸준하게 이익이 나올 것이고 조선업황이 안 좋아져도 플랜트ㆍ풍력 부문이 성장하고 있기 때문에 업체의 펀더멘털은 견고하다”고 설명했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >