|

예·적금(수신) 시장이 빠르게 변화하고 있다. 만성적인 저금리 기조에 중앙은행의 기준금리 인하까지 결부되면서 변화의 속도는 더욱 가팔라지고 있다.

금리역전 현상이 대표적이다. 자금유치 기간에 금리가 반비례하는 교과서 밖의 일들이 버젓이 벌어지고 있다. 과거에는 볼 수 없었던 수신시장 풍경에 당황한 자산가들은 재테크 시장의 필수품인 예금을 더 이상 찾지 않는다. 누구보다 돈 냄새를 잘 맡는 자산가들은 틈새 수익을 노리고 부동자산으로 흘러가고 절세전략에 올인하고 있다. 격변하는 수신시장을 3회에 걸쳐 되짚어본다.

직장인 이동건(가명)씨는 얼마 전 은행을 찾았다가 깜짝 놀랐다. 1년짜리 예금을 가입하려 했는데 매일 넣었다 빼도 되는 수시입출금식보다 금리가 낮았기 때문이다. 은행직원의 설명은 더 가관이었다. 은행직원은 굳이 예금에 들지 말고 이참에 투자상품에 가입해보라고 권했다. 예치기간이 더 긴데도 이율은 더 낮고, 또 예금을 마다하는 은행원을 만난 일이 이씨는 매우 신기했다.

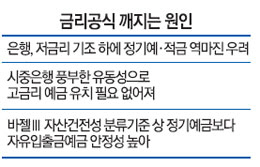

저금리 기조가 계속되면서 정기예금보다 금리가 높은 자유입출금이 등장하는 등 금리 공식이 깨지고 있다. 기준 금리가 저점을 맴돌고 있어 고금리를 주기 어려운데다 시중 은행의 유동성이 풍부해지면서 굳이 높은 금리를 줘가며 수신액을 올려야 할 필요성을 느끼지 못하기 때문이다. 초저금리로 가는 길목에서 만나게 되는 수신시장의 격변인 셈인데 고객들 역시 자연스럽게 돈을 묶어놓야 하는 정기예금 대신 자유입출금예금으로 빠르게 갈아타고 있다.

29일 은행계에 따르면 정기예금보다 금리가 높은 자유입출금예금이 속속 등장하고 있다.

씨티은행이 지난달 출시한 '참 착한 월급 통장'은 급여 이체 실적만 충족하면 2.0%의 금리를 준다. 또 다른 자유입출금 통장인 참 착한 통장은 5,000만원 이상의 예금이면 연 2.5%의 금리를 제공한다.

반면 씨티은행의 정기예금 상품인 원더풀라이프적금과 원더풀산타적금은 1년을 묵혀도 금리는 1.9%로 자유입출금통장인 참 착한 월급 통장보다 금리가 낮다. 2년을 납입하더라도 금리가 2.1%로 월급통장과 차이가 거의 없다. 정기적금과 네티즌부금·라이프플랜적금과 어학연수적금 등 다른 적금 상품은 6개월에 1.7%, 1년에 1.9%로 역시 2.0%를 밑돈다. 스탠다드차타드(SC)은행의 수시입출금통장인 마이심플통장 은 300만원이 넘는 잔액에 연 2.4%의 높은 금리를 제공해 지난 6월 출시 1년 만에 수신액 4조원을 올리는 등 흥행몰이를 하고 있다.

이처럼 정기예금 상품이 자유입출금상품보다 금리가 높다는 공식이 깨지고 있는 가장 큰 원인은 한국은행의 기준금리 인하에 따른 초저금리 현상 때문이다. 한국은행이 지난달 기준금리를 0.25%포인트 낮추면서 기준금리는 2.25%로 떨어졌다.

덩달아 정기예금금리는 7월 2.47%에서 지난달 2.35%로 하락, 사상 처음으로 2.3%대로 주저앉았다.

당연히 고객 입장에서는 낮은 금리를 받으며 자금을 1~2년씩 묵혀야 할 매력을 느끼지 못하고 있다. 그렇다고 달리 대안이 있는 것도 아니다. 고객들은 일단 조금이라도 높은 금리를 받기 위해 자유입출금식에 머물고 있다. 대기자금이 계속 쌓여가는 것이다.

시중은행의 한 PB는 "정기 예금 신규 고객을 만난 지가 정말 오래됐다"며 "금리가 자유입출금예금이나 정기예금이 비슷한데 1년 동안 돈을 묶어놓아야 할 필요성을 못 느끼시는 것 같다"고 말했다. 이어 "종종 정기예금 특판 상품이 나오기도 하지만 그런 상품은 대부분 예금할 수 있는 한도가 낮아 자산가들에게는 별 의미가 없다"고 전했다.

실제로 한국은행에 따르면 7월 말 기준 가계의 요구불 예금 잔액은 45조4,869억원으로 지난해 말 41조9,584억원보다 8.4% 늘었다. 요구불예금이란 고객이 필요할 때마다 인출할 수 있는 돈을 말한다.

정기예금이 매력 없기는 은행 입장에서도 마찬가지다.

한 은행 관계자는 "정기적금은 계약 당시 약정 금리를 1년이나 2년 후 그대로 주는 상품인데 지금처럼 금리가 계속 내려가는 상황에서는 은행이 역마진을 볼 수도 있기 때문에 반갑지만은 않다"고 설명했다. 또 다른 은행의 부행장은 "예금이 부족할 때야 고금리를 줘서라도 돈을 모으겠지만 지금처럼 조달이 풍부하게 잘 되는데 그럴 필요는 없다"며 "장기·거액 예금에 대한 은행권의 선호도가 떨어졌다"고 전했다.

은행들이 정기예금보다 자유입출금예금을 선호하게 된 이유는 이뿐만이 아니다. 바로 지난해 도입된 국제결제은행(BIS)의 자본비율규제인 바젤Ⅲ 기준상 정기예금보다 자유입출금예금이 더 안정적인 자산으로 평가받는다는 점이다. 정기예금은 1년 약정을 했더라도 중간에 금리가 더 높은 상품이 있으면 언제든지 갈아탈 수 있지만 결제계좌 등으로 이용하는 자유입출금 예금의 경우 오히려 쉽게 계좌를 빼기 힘들기 때문에 더욱 안전한 자산으로 분류된다.

한 시중은행 부행장은 "자산 건전성을 높이기 위해 시중은행에서 정기예금을 자제하고 자유입출금예금을 더 많이 홍보하고 판매하는 측면이 있다"며 "일부 은행에 대해서는 금융당국이 직접 자유입출금예금 금리를 높일 권고하는 등 당국에서도 적극적으로 나서고 있다"고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >