변동금리 주택대출자 고정금리·대환대출 문의 급증

"비용 꼼꼼히 따진후 갈아타야"

문승관 기자 skmoon@sed.co.kr

회사원 김성호(36)씨는 양도성예금증서(CD) 금리가 오른다는 뉴스를 접할 때마다 가슴이 철렁 내려앉는다. CD금리 상승과 함께 아파트담보대출 금리도 올라 이자부담이 그만큼 늘어나기 때문이다.

김씨는 3년 전 은행에서 4,000만원의 아파트담보대출을 받았다. 그 당시에는 대출금리가 5.2%에 불과했지만 지금은 무려 7.3%까지 치솟았다.

이에 따라 연간 이자부담 규모가 208만원에서 288만원으로 늘어났다. 그래서 김씨는 금리가 좀더 낮은 대출로 갈아탈 수 있는 방안을 찾고 있다.

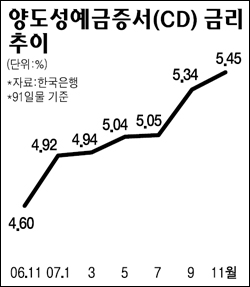

◆ 대출이자 부담 갈수록 늘어=변동금리형 주택대출금리는 CD금리에 연동된다. CD(3개월 기준) 금리는 21일 현재 연 5.48%로 전일보다 0.03%포인트 뛰어올랐다.

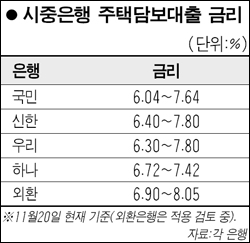

이에 따라 국민은행의 경우 주택대출금리가 최고 7.64%까지 올랐다. 외환은행은 CD금리 상승분을 반영해 0.03%포인트를 추가한 연 6.90∼8.05%를 적용하는 방안을 검토 중이다.

우리은행과 신한은행도 각각 0.05%포인트 오른 연 6.30∼7.80%와 연 6.40∼7.80%를 적용했다. 단순히 금리만 비교하면 은행에 따라 금리가 최대 0.4%포인트가량 차이가 난다.

하지만 은행 한 곳에 모든 거래를 집중할 경우 우대금리 혜택이 주어지는데다 대출을 갈아탈 경우 중도상환 수수료 등을 부담해야 하기 때문에 꼼꼼히 따져볼 필요가 있다.

서춘수 신한은행 스타시티지점장은 “당장 낮은 금리를 받을 수 있다는 이유로 변동금리 대출을 택했던 고객 중 상당수가 최근 금리가 오르자 크게 후회하고 있다”고 전했다.

◆ 대출을 바꾸기 앞서 관련 비용을 따져봐야=일반적으로 아파트담보대출의 경우 중도상환수수료가 소멸되는 3년을 기점으로 대출자들이 새로운 주택담보대출을 검토한다.

시중은행의 한 관계자는 “최근 시중은행의 주택담보대출 금리가 연 8% 안팎으로 치솟으면서 이자부담을 줄이려는 대출자들의 문의가 늘고 있다”며 “대환방법과 대출금리ㆍ수수료 등을 많이 묻고 있다”고 말했다.

전문가들은 변동금리 대출을 무작정 고정금리 대출이나 다른 은행의 대환대출로 바꾸는 것은 현명하지 못한 선택이라고 지적한다. 일정 기간이 경과하기 전에 대출을 해지하면 대출 상환금액의 약 1~2%를 중도해지수수료로 물어야 한다.

현재 8개 시중은행의 주택담보대출 중도상환수수료는 기간별로 상환금액의 0.5~2%에 이른다. 1억원을 빌렸는데 조기상환수수료가 1%라면 100만원을 내야 하는 셈이다.

외국계 은행의 한 여신담당자는 “대환대출이라 해도 신규 주택담보대출이기 때문에 근저당설정비와 조기상환수수료 등 대출시 발생하는 비용을 이자로 나누면 약 1%의 금리상승요인이 발생한다”며 “비용을 신중히 따져본 후 결정을 내려야 한다”고 충고했다.

입력시간 : 2007/11/21 18:09

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >