|

현대자동차가 자동차 복합할부금융의 높은 수수료 문제를 해결하기 위해 본격적으로 나섰다.

복합할부금융은 고객이 캐피털사와 계약을 맺고 할부로 차를 살 때 중간에 카드결제 단계를 끼워 넣는 것으로 카드결제에 따른 수수료(1.9%)를 판매사가 부담해야 해 불필요하게 차값이 오르는 요인이 된다는 지적을 받아왔다.

이 같은 문제점을 해결하기 위해 이달 초 현대차는 카드사들에 공문을 보내 복합할부금융 가맹점 수수료를 지금의 1.9%에서 0.7%로 낮춰줄 수 있느냐는 의사를 물었지만 카드사들은 이를 거부했다. 이에 현대차는 직접 카드사들을 접촉하고 나섰다.

◇카드사 직접 만나는 현대차=현대차그룹의 고위관계자는 22일 "현대차와 현대캐피탈이 카드사 관계자들과 직접 만나 복합할부금융 가맹점 수수료 인하를 설득 중"이라고 전했다. 현대차는 지난 19일 일부 카드사 임직원을 본사로 불러 이 문제를 논의했으며 전날인 18일에도 카드사 관계자들과 만났다.

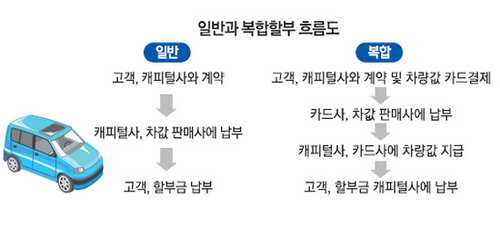

현대차는 복합할부 수수료를 금융당국의 체크카드 수수료 인하 목표인 0.7%로 맞춰야 한다는 입장이다. 보통 할부로 차를 사려는 고객은 캐피털사와 계약을 맺고 할부금을 캐피털사에 내면 된다. 차값은 캐피털사가 현대차 같은 판매사에 지급하는 구조다.

복합할부는 여기에 카드사에 끼어든다. 고객이 우선 카드로 차를 사면 카드사는 판매사에 차값을 지급한다. 이후 할부 약정을 맺은 캐피털사가 카드사에 돈을 지급하고 고객은 할부대금을 캐피털사에 내는 형태다.

카드사는 중간에 하루만 자금을 융통해주면서 1.9%라는 돈을 가맹점 수수료 명목으로 판매사에서 받는다. 3,000만원짜리 차라면 약 60만원이다. 하지만 할부계약은 고객과 캐피털사가 하는 것이고 고객이 차값을 못 내면 캐피털사가 책임을 진다. 카드사는 캐피털사가 다음날 문을 닫지 않는 이상 아무런 리스크가 없다. 이 때문에 현대차는 신용카드와 달리 자금결제의 위험성이 없는 체크카드 수준으로 가맹점 수수료를 낮춰달라는 것이다.

◇고객 부담만 커져=복합할부는 작년부터 급격하게 늘어났다. 정부는 지난해 할부금융 취급수수료를 폐지했다. 캐피털사들은 고객에게 할부금리 이외에 취급수수료를 받아서 이를 딜러들에게 리베이트로 제공해왔다. 그런데 당국이 수수료를 없애자 딜러들에게 줄 돈이 없어졌다.

복합할부를 통해 카드사가 1.9%의 수수료를 챙기면 이중 0.53%포인트는 카드사가 갖고 나머지 1.37%포인트는 캐피털사에 준다. 카드사는 0.53%포인트 중 0.2%포인트를 캐시백으로 고객에게 돌려주고 캐피털사는 1%포인트를 딜러에게 지급한다. 간단하게 말하면 판매사에서 1.9%의 수수료를 받아 내 이를 카드사와 캐피털사, 고객, 딜러가 나눠 갖는 구조다.

고객 입장에서는 중장기적으로 손해다. 수입차들의 경우 판매사의 할인 가능금액이 300만원 정도인데 카드사에 수수료를 지급하느라 할인 가능금액을 줄이거나 선루프처럼 부가 서비스를 해주는 게 사라지고 있다. 고객은 0.2%포인트 규모의 캐시백을 받으려다 1.9%의 수수료를 모조리 부담하는 꼴이 된다. 현대차도 지금은 카드수수료를 차값에 반영하지 않고 있지만 앞으로는 반영할 수밖에 없다는 입장이다.

◇당국도 문제점 인식=금융감독당국은 지난달 말 공식적으로 복합할부를 유지한다고 밝혔지만 내부적으로는 이 제도의 문제점을 지적하는 목소리가 높다. 자동차 복합할부금융 시장 규모는 지난해에만 4조5,906억원에 달했다. 금융당국의 한 관계자는 "고객에게 부담만 지우는 기형적인 결제 구조"라며 "삼성 등 일부 카드사들의 배만 불리고 있다"고 지적했다.

다만, 현대차 계열인 현대캐피탈의 독점적인 자동차 할부금융 시장구조가 바뀌어야 한다는 지적도 많다. 중소 캐피털사들은 복합할부를 해서라도 시장 점유율을 높일 수밖에 없다고 강변하고 있다. 지난해 현대캐피탈의 자동차 할부금융 시장 점유율은 74.4%다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >