|

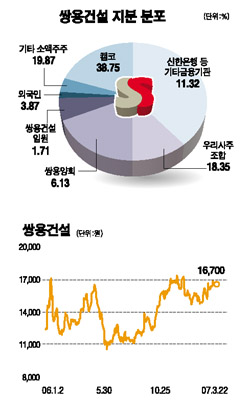

올해 인수합병(M&A) 시장의 최대 관심 물건 중 하나인 쌍용건설의 매각 방식을 놓고 공적자금관리위원회와 쌍용건설 우리사주조합의 의견이 팽팽하게 맞서고 있다. 공자위는 “공개경쟁입찰을 통해 합당한 가격을 받고 매각해야 한다”는 입장인 반면 쌍용건설 우리사주조합 측은 “경영정상화 과정을 무시한 채 가격만 올라가는 경쟁입찰은 불합리하다”고 반박하고 있다. 우리사주조합 측은 공자위가 공개경쟁입찰을 강행할 경우 ‘심각한 상황이 연출될 것’이라며 실력행사까지 염두에 두겠다는 입장이어서 양측의 대립이 자칫 쌍용건설 M&A의 걸림돌이 될 가능성이 커지고 있다. 23일 공자위 등에 따르면 공자위는 늦어도 다음달 초까지 쌍용건설 매각을 위한 주간사를 선정, 본격적인 매각절차를 밟을 계획이다. 매각 대상 지분은 한국자산관리공사(캠코)가 보유한 38.75%와 기타 금융기관이 갖고 있는 11.32% 등 모두 50.07%(1,502만주)다. 매각 방식은 아직 확정되지 않았지만 공자위의 입장은 공개경쟁입찰 쪽으로 기울어 있다. 그동안 공자위는 공적자금이 투입된 기업은 좀 더 높은 가격을 받고 팔기 위해 예외 없이 공개경쟁입찰을 통해 매각해왔다. 하지만 쌍용건설의 경우는 셈법이 다소 복잡하다. 우리사주조합이 지난 2003년 3월 당시 시장가격보다 두 배 이상 높은 주당 5,000원에 유상증자에 참여해 그 대가로 24.72%(741만주)에 달하는 주식에 대한 ‘우선매수청구권’을 갖고 있기 때문이다. 특히 우선매수청구권의 가격결정은 “‘제3의 방식’으로 결정한다”로 돼 있어 그 방식을 놓고 양측이 대립하고 있는 것이다. 공자위는 일단 제3의 가격에 대해 “공개경쟁입찰을 통해 결정된 가격”이라는 내부 입장을 정한 것으로 알려지고 있다. 시장에서 형성된 가격이 공정하다는 명분이 있고 높은 가격에 팔 수 있는 방식을 선택하는 게 당연하다는 것이다. 공자위의 한 관계자는 “50.07%에 대한 공개경쟁입찰을 거쳐 매각가격을 확정한 뒤 쌍용건설 우리사주조합에 24.72%의 지분을 매수할지 여부를 묻게 될 것”이라고 말했다. 더구나 매각 대상 지분 50.07% 중 24.72%를 건설조합 측에 먼저 매각할 경우 경영권이 담보되지 않는 나머지 지분 25.28%를 시장에서 팔기 쉽지 않다는 현실적 여건도 ‘선(先)공개경쟁입찰ㆍ후(後)조합매각’ 방식을 채택할 수밖에 없는 요인이라는 게 공자위 측의 설명이다. 쌍용건설 우리사주조합 측은 이 같은 제3의 가격결정 방식에 반대의사를 명확히 하고 있다. 공개경쟁을 통해 매각할 경우 가격만 오를 뿐더러 우선매수청구권을 행사하는 취지도 무색해진다는 것이다. 우리사주조합 측은 “매각에 앞서 사주조합 측과 우선매수청구가격에 대한 별도의 협상을 벌이는 게 당연하다”고 주장하고 있다. 또 “2003년 당시 유상증자에 시장가격보다 2배 높은 가격으로 참여한 직원들의 희생이 동반됐다”며 “제3의 가격결정은 이 같은 제반 조건을 모두 충족하고 감안하는 방식이 돼야 할 것”이라고 강조했다. 쌍용건설 내부에서는 공개매각에 앞서 회계법인 등 제3의 기관이 참여한 뒤 제3의 가격을 결정하는 방안도 일부에서 제시하고 있는 것으로 알려지고 있다. 한편 99년 3월 워크아웃에 들어가 2004년 10월 졸업한 쌍용건설은 캠코(38.75%)ㆍ신한은행(4.58%)ㆍ우리은행(1.44%) 등 채권단이 모두 50.07%의 지분을 갖고 있고 우리사주조합(18.35%)ㆍ쌍용양회(6.13%)ㆍ임원(1.71%) 등 쌍용건설 측 우호지분이 26.19%다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >