"저평가 등으로 20% 이상 추가상승 여력" <br>대형주 상승주도속 부산·대구 등도 '매수'

신한금융지주를 마지막으로 은행 업종의 올 1ㆍ4분기 실적 발표가 마무리된 가운데 은행주의 향방에 관심이 쏠리고 있다.

10일 은행업종 지수는 국민은행(-1.45%), 기업은행(-2.38%) 등이 약세를 보이면서 전날보다 0.81% 하락한 384.33으로 마감, 이틀째 하락했다. 이는 지난달 25일부터 지난8일까지 업종 지수가 8.3%나 상승, 단기 차익 매물이 나온 데다 외국인의 매도세가 집중됐기 때문으로 풀이된다.

하지만 은행주는 ▦설비투자와 내수 회복세로 인한 수익성 개선 ▦환율 하락 등으로 수출주보다 내수주 선호 현상 지속 ▦평균 주가이익비율(PER) 8배 정도로 여전히 저평가 상태 등을 감안할 때 주가가 앞으로 20% 이상 더 오를 여지가 있다는 것이 전문가들의 분석이다. 류재철 동양종금증권 애널리스트는 “건전성 및 수익성 개선을 감안해 은행주 전반에 대해 ‘매수’ 의견을 유지한다”고 말했다.

다만 은행주 가운데 최우선 추천 종목에 대해서는 의견이 엇갈리고 있다. 대다수 전문가들은 단기적으로 국민은행ㆍ하나금융ㆍ신한지주 등 대형주의 추가 상승 가능성이 높다고 보고 있다. 모든 은행들의 실적이 개선되고 있지만 외환은행ㆍLG카드 등의 인수ㆍ합병(M&A) 모멘텀이 부각되고 기관ㆍ외국인들이 상대적으로 더 선호하고 있기 때문이다. 이종우 한화증권 리서치센터장은 “지난해와 달리 올해는 저평가된 중소형주보다는 국민은행 같은 대형주가 장세를 이끌고 있다”고 말했다.

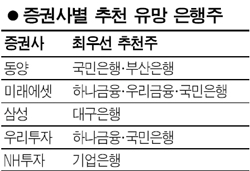

우리투자증권의 경우 ▦M&A 주도주로 성장 가능성이 높고 밸류에이션 재평가가 진행되는 국민은행 ▦주가순자산비율(PBR)이 1.2배 수준으로 가장 저평가된 하나금융을 업종내 최우선 추천주로 내세웠다. 주가 상승 여력은 각각 30% 이상을 제시했다. 미래에셋증권도 M&A를 통한 성장 전략 확보를 이유로 국민은행과 신한지주가 더 유망하다고 말했다.

부산은행ㆍ대구은행도 정부의 지방경제의 균등 발전 및 공공기관 이전 정책의 수혜를 입을 것이라는 의견도 있다. 동양종금증권은 해외진출로 장기 성장성이 부각되는 국민은행과 상대적 저평가 상태인 부산은행을 우선 매수하라고 권고했다. NH투자증권의 경우 기업은행에 대해 시중은행 중 가장 높은 성장성이 돋보인다며 업종 톱픽으로 제시했다.

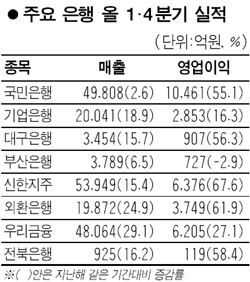

한편 이날 신한금융지주는 올 1ㆍ4분기에 순이익 4,763억원으로 비은행 자회사의 실적 호조 등에 힘입어 사상 최고의 분기 순익을 기록했다고 밝혔다. 이 같은 순익 규모는 지난해 같은 기간과 전분기보다 각각 22.7%, 2.2% 늘어난 것이다. 신한지주는 지난해 2ㆍ4분기 이후 4분기 연속으로 4,000억원대의 순이익을 냈다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >