|

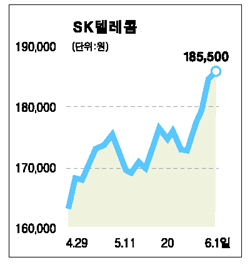

SK텔레콤의 종합미디어 회사 변신 시도에 대해 긍정적인 평가가 잇따르고 있다. 전문가들은 음성통화시장이 포화상태에 달한 상황에서 엔터테인먼트와 같은 새로운 콘텐츠 확보는 수익성 측면에서 상당한 도움이 될 것으로 전망했다. 우리투자증권은 1일 SK텔레콤이 올 들어 디지털 엔터테인먼트 서비스를 위한 콘텐츠를 확보하기 위해 발 빠르게 움직이고 있는 것에 대해 “단기간에 가시적인 성과를 기대하진 않지만 수익성 측면에서 매우 긍정적”이라는 평가를 내렸다. 우리투자증권은 “강력한 네트워크 및 가입자 기반이 디지털 엔터테인먼트 서비스 구현에 적합하고 투자 대비 수익성 창출이 가능하다”고 밝혔다. 우리투자증권은 “지금까지 대략적인 투자금액은 1,400억원선이지만 추가 콘텐츠 확보로 가입자당 월평균매출액(ARPU)을 500원만 증가시켜도 연간 1,100억원의 매출을 얻게 된다”며 “가입자당 기업가치가 증가할 것”으로 전망했다. 이에 따라 우리투자증권은 SK텔레콤에 대해 투자의견 ‘매수’에 목표주가 22만원을 유지했다. SK텔레콤은 지난 3월 연예 매니지먼트 및 영상물 제작업체인 IHQ를 인수했고 4월에는 유무선 연동 3D 게임포털인 GXG를 개설하는 등 종합미디어 회사로 변신하기위해 발 빠르게 움직이고 있다. 5월에는 750억원 규모의 엔터테인먼트 펀드 설립 조성 계획을 밝혔고 디지털 음원 확보 차원에서 YBM서울음반을 인수하기도 했다. SK텔레콤의 한 관계자는 “이미 음성통화시장은 포화상태에 이르렀고 이동전화 보급률도 80%에 육박하고 있어서 무선인터넷을 이용한 엔터테인먼트 사업을 앞으로의 성장동력으로 삼을 계획”이라고 밝혔다. 이날 SK텔레콤의 주가는 4일 연속 상승하면서 18만5,000원대에 올라서 1월25일 19만원 이후 4개월여 만에 최고치를 기록했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >