|

|

결혼 7년 차인 이동건(가명)씨는 최근 주택담보대출 상품에 가입하기 위해 은행을 찾았다. 펀드가입을 놓고도 장시간 주판알을 튕기던 이씨는 큰 고민 없이 '유동화 적합 장기고정금리 대출(적격대출)' 상품을 선택했다. 금리 수준은 매력적이었고 매월 나가야 하는 이자가 정해져 있다 보니 자금계획을 세우기에도 적합했다. 여기에 5년이 지나면 중도상환수수료도 면제된다는 장점도 있다.

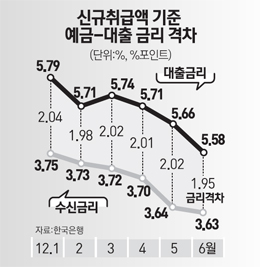

아파트나 주택을 담보로 최대 30년까지 고정금리로 빌릴 수 있는 적격대출 상품이 금리구조에 직접적인 영향을 미칠 정도로 돌풍을 일으키고 있다. 6월 신규취급액 기준 예금-대출 금리차(예대금리차)가 올 들어 최소 폭으로 좁혀졌는데 여기에는 금융권의 대세로 자리잡은 적격대출의 금리인하 효과가 직접적 영향을 미쳤다.

30일 한국은행에 따르면 지난 6월 신규 취급액 기준 예대금리차는 전월보다 7bp(1bp=0.01%포인트) 하락한 1.95%포인트를 기록했다. 하락폭은 올 들어 가장 컸고 예대금리차 역시 최소로 좁혀졌다. 반면 잔액기준 예대금리차는 1bp 하락하는 데 그쳐 3개월 만에 최소 하락폭을 기록했다.

이 같은 결과는 최근 금융권의 핫이슈로 떠오른 적격대출 판매 증가에 따른 것이다.

6월 대출현황을 보면 대출금리는 8bp 급락한 데 반해 조달금리는 1bp 줄었다. 부문별로는 가계대출 예대금리차 하락폭은 13bp로 기업대출(7bp)을 2배가량 웃돌았다. 즉 가계대출의 상당 부분을 차지하는 주택담보대출, 그중에서도 고정금리 주택담보대출이 크게 늘면서 예대금리차 하락을 이끌었다.

6월 신규취급액 기준 고정금리상품과 특정금리연동형상품 비중은 각각 41.6%, 58.4%. 이 중에서 고정금리상품의 비중은 1월 말 28.0%에서 41.6%까지 급증했다. 특히 늘어난 고정금리상품 중 많은 양이 적격대출을 중심으로 이뤄지고 있다.

한 시중은행 관계자는 "매일 취급되는 주택담보대출의 90% 이상이 순수장기고정금리 대출일 정도로 적격대출을 찾는 수요가 빠르게 늘고 있다"며 "금리경쟁력이 높다 보니 당연한 결과"라고 말했다.

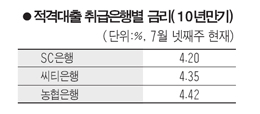

현재 적격대출 금리(10년 만기 기준)는 4%대 초중반에 형성돼 있다. 은행 별로는 SC은행이 4.2%로 가장 낮고 씨티은행(4.35%), 농협(4.42%) 순이다. 반면 시중은행의 변동주택담보대출 금리는 초우량 고객을 제외하면 5%대 전후에 형성돼 있다. 변동금리를 선택할 이유가 없는 셈이다.

특히 이들 은행은 적격대출 판매금리를 시장금리에 연동시켜놓았다. 이 때문에 기준금리 인하효과가 대출금리에 직접 반영된다. SC은행의 경우 한은의 기준금리 인하조치 이후 대출금리를 0.2%포인트 인하했다.

적격대출이 큰 인기를 끌면서 예대금리차 축소 흐름은 하반기에도 계속될 것으로 전망된다. 은행권 전반으로 저금리 고정금리 주택담보대출 판매가 확대되고 있는 상황에서 대형은행들의 적격대출시장 참여가 이어지고 있기 때문이다. 국민은행과 신한은행ㆍ외환은행 등은 하반기에 적격대출 상품을 출시한다.

여기에 기준금리 인하 가능성 및 대출 기준금리 재정비 움직임도 예대금리차 축소 전망을 뒷받침한다.

또 다른 시중은행 관계자는 "적격대출 취급기관이 늘어남에 따라 소비자 수요는 더욱 늘어날 수밖에 없을 것"이라며 "또한 CD금리 조작파문 여파로 순이자마진율(NIM)이 하락할 것으로 보여 예대금리차는 더욱 축소될 것으로 전망된다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >