|

생명보험사들이 장기로 운용되는 연금상품의 최저보증이율을 내리기 시작했다.

연금상품에는 아무리 금리가 떨어져도 보험사들이 보장해주는 이율인 최저보증이율이 제시돼 있는데 보험사들은 수년간 최저보증이율에 손을 대지 않았다.

그러나 경기침체 장기화로 유례없는 초 저금리 시대가 도래할 수 있다는 전망이 나오기 시작하면서 리스크 관리에 조바심 난 보험사들이 최근 최저보증이율을 속속 내리기 시작한 것이다.

이런 가운데 일부는 연금상품의 경쟁력을 위해 반대 행보를 보이고 있어 그간 특색 없이 구색 맞추기 성격에 가깝던 최저보증이율이 유력한 마케팅 수단으로 활용될 조짐이다.

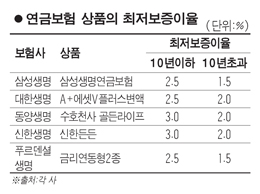

28일 보험업계에 따르면 외국계 생보사를 중심으로 연금상품의 최저보증이율을 낮추는 움직임이 뚜렷하다.

최근 푸르덴셜생명이 금리연동형연금보험2종의 가입 10년 이후 최저보증이율을 2.0%에서 1.5%로 낮춘 데 이어 연금전환특약의 최저보증이율은 각각 2.0%(가입 10년 이내)와 1.5%(10년 이후)로 1.0%포인트, 0.5%포인트 내렸다. 알리안츠생명도 지난 4월 스마트덱스연금보험의 최저보증이율을 ▦5~10년 2.0% ▦15년 초과 1.0%로 조정해 각각 0.5%포인트, 1.0%포인트 낮췄다. 삼성ㆍ대한ㆍ교보ㆍ미래에셋 등 일찌감치 연금상품의 최저보증이율을 2.5%(10년 이내), 1.5~2.0%(10년 이후) 수준으로 설정한 생보사들은 올해 이율을 더 낮추지는 않았다. 대형 생보사 관계자는 "최근 국고채 10년물 수익률이 겨우 3%인데다 앞으로 금리 기조도 큰 변화를 기대하기는 어려워 보수적인 이율을 내놓을 수밖에 없다"며 "유독 외국계 생보사의 움직임이 많은 것은 그간 이율 자체가 조금 높았던 탓"이라고 말했다. 3.0%(10년 이하)로 업계 최고 이율을 보장하는 신한생명과 동양생명도 최저보증이율 인하 가능성을 배제하지 않고 있다.

신한생명 관계자는 "올 초 이율을 내리는 방안을 고려했지만 마케팅과 영업 강화 차원에서 유지하기로 가닥을 잡았다"고 말했다. 그는 "저금리 탓에 부담스러운 측면이 없지 않지만 현재 자산운용수익률이 6.0% 수준을 유지하고 있어 감내할 여력은 된다"며 "다만 시장 금리가 추가로 내릴 경우에는 최저보증이율 인하를 재검토할 수 있다"고 설명했다.

일부 생보사들은 연금 상품의 경쟁력이 돋보이도록 오히려 최저보증이율을 올리는 청개구리 행보를 보이고 있다. KDB생명의 'KDB 든든연금보험'은 최저보증이율이 가입 후 5년까지는 3.0%, 10년 이하 2.5%, 10년 초과는 2.0%로 설계됐다. 눈에 띄는 대목은 상품 가입 기간 내내 3.5%의 이율을 적용해 이를 현재 4.6% 수준인 공시이율과 제시된 최저보증이율을 적용한 자금과 비교, 더 큰 쪽을 고객에게 제공하도록 한 점. 그러니까 보험 기간 내 아무리 적어도 3.5% 이율을 보장하도록 만들었다. 다만 제시된 이율은 납입보험금에서 사업비 등을 뺀 적립금에 대한 것이라 실제 이율은 이보다 낮다.

업계 관계자는 "최저보증이율 자체가 고객에게 메리트가 될 수 있다"며 "보험사 입장에서는 리스크 관리에 소홀해서는 안 된다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >