적대적 M&A 가능성…철강 경기 회복…실적 개선…<br>대장주 포스코 상승 이끌어…목표주가 상향도 잇달아

철강주가 철강 경기 회복에다 적대적 인수ㆍ합병(M&A) 가능성, 그룹내 위상 강화 등 개별 호재에 힘입어 뜨겁게 달아오르고 있다.

주가 상승의 견인차는 대장주인 포스코다. 글로벌 철강업체들이 대형화에 박차를 가하면서 M&A 이슈가 불거지고 있는 데다 ▦자사주 매입과 우호지분 확대 등 수급여건 개선 ▦장기적으로 중국 철강산업의 구조조정 실시 ▦인도 프로젝트 추진 및 원재료 자체조달 확대를 통한 경쟁력 제고 등이 전망되기 때문이다.

특히 이구택 회장이 최근 적대적 M&A 위험에 노출되지 않기 위해 주가를 30만원 수준으로 올려야 한다고 언급한 게 주가 상승에 불을 질렀다.

이에 따라 삼성증권과 대신증권은 17일 포스코 목표주가를 각각 32만5,000원, 30만5,000원으로 올렸다.

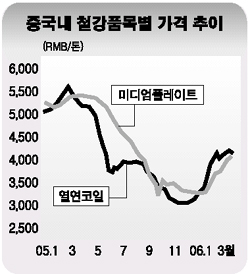

김경중 삼성증권 애널리스트는 “과거 포스코의 주가자산비율(PBR) 최고치가 1.6~1.7배였는데 현 주가는 1.1배 수준으로 밸류에이션도 높지 않다”고 말했다. 문정업 대신증권 연구원도 “국내 철강 경기가 예상보다 빨리 회복됨에 따라 올해 매출액과 영업이익 전망치를 각각 0.5%와 3% 상향 조정했다”며 “중국 최대 철강업체인 보산강철이 지난 2월에 이어 5월에도 3ㆍ4분기 내수 단가를 올릴 경우 포스코도 내수 가격을 인상할 가능성이 높다”고 말했다.

현대제철ㆍ현대하이스코 등 현대차 그룹 철강사도 업종 지수 상승에 힘을 보태고 있다. 업황 회복에다 현대차 그룹이 글로벌 경영 전략을 추진하는 과정에서 수혜주로 부각되고 있는 것. 굿모닝신한증권은 현대하이스코에 대해 “당진 공장의 냉연강판 생산능력 대폭 확대 등으로 성장성이 예상되고 장기적으로 현대제철과 합병 가능성도 있다”고 말했다.

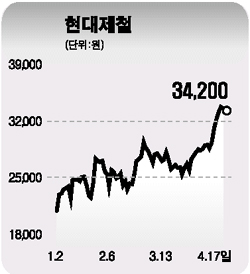

현대제철도 목표주가 상향 조정이 잇따르고 있다. 삼성증권은 현대제철에 대해 “건설경기의 호조 조짐에 따라 철근 가격이 지난달와 이번달 톤당 각각 3만원, 2만원 인상되는 등 예상보다 좋은 수익성을 보이고 있다”며 목표주가를 종전 3만6,000원에서 4만2,000원으로 올렸다.

우리투자증권도 “매출 비중이 78%인 봉형강류의 업황 회복 등을 반영해 현대제철의 올해와 내년 영업이익 전망치를 종전보다 각각 9.5%, 9.1% 올렸다”며 목표주가도 기존의 3만3,500원에서 4만원으로 상향조정했다. 굿모닝신한증권 역시 현대제철에 대해 “현대차ㆍ현대모비스 등 핵심 계열사 지분을 보유해 그룹 내 위상이 강화되고 국내 최대 전기로 업체로 철근부문의 수익성 개선이 전망된다”고 말했다.

이밖에 삼성증권은 철근 시황의 개선을 반영해 ▦동국제강(목표가 2만6,000원) ▦한국철강(3만7,000원) ▦대한제강(3만4,000원)에 대해서도 ‘매수’ 의견을 유지했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >