|

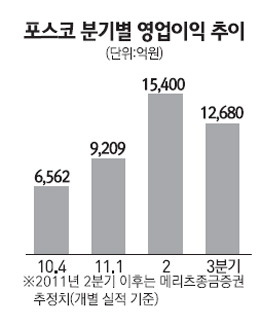

계속되는 주가 부진으로 포스코 투자자들의 시름이 깊어지고 있다. 포스코 주가는 2년 만에 최저치로 떨어진 상황이다. 하지만 전문가들은 3ㆍ4분기 이후 영업이익이 증가세로 돌아설 것으로 전망되는 점을 감안하면 지금이 주식을 싸게 살 수 있는 기회라고 주장하고 있다. 30일 유가증권에서 포스코 주가는 전일대비 1.15% 하락한 43만1,500원으로 장을 마감했다. 이는 지난 2009년 7월13일(43만원) 이후 최저치다. 포스코 주가는 올들어서만 11.4%, 지난 2010년 1월11일 62만5,000원으로 고점을 찍은 이후로 치면 31.0%나 각각 추락했다. 이에 따라 한 때 시가총액 면에서 현대자동차와 어깨를 나란히 했던 포스코는 이제는 현대차에 밀린 것은 물론이고 현대모비스에도 추월당할 처지에 놓여있다. 올들어 주가가 29.9% 오른 현대모비스는 이날 시총이 35조9,686억원으로 포스코(37조6,211억원)을 바짝 추격하고 있다. 포스코 주가 부진의 이유는 회복될 줄 모르는 철강 업황 때문이다. 철광석ㆍ석탄 등 원재료 가격이 천정부지로 뛰는 가운데 제품가격을 올리지 못하면서 실적이 나빠졌던 것이다. 메리츠종금증권에 따르면 지난해 4ㆍ4분기 포스코의 영업이익(본사 기준)은 9,209억원으로 전년대비 36.1%나 줄어든 것이다. 올 초에는 분위기 반전의 기회가 있었다. 지난해 말 실적이 바닥이었던 만큼 올해부터는 나아질 수 있다는 기대 때문이다. 사실 지난 1ㆍ4분기 실적은 개선된 편이다. 다만 시장의 기대에는 여전히 미치지 못하면서 주가는 더 빠져버렸다. 중국시장에서의 철강제품가격이 떨어지면서 포스코의 고민도 커졌다. 물류업체인 대한통운의 인수를 추진하면서 재무부담에 대한 우려도 주가의 발목을 잡고 있다. 해외 신용평가사들은 잇따라 부정적인 평가를 피력하고 있는 가운데 지난 주말 모건스탠리가 한국시장 비중 확대 권고에도 불구하고 관심종목에서 포스코는 빼버리는 수모를 당했다. 하지만 최근에는 실적에 비해 주가가 지나치게 떨어졌다는 인식이 확산되고 있다. 지난 4월부터 철강제품 가격인상에 나선 상황이어서 앞으로 실적이 개선되지 않겠느냐는 전망이 고개를 들고 있는 것이다. 업계에서는 2ㆍ4분기 포스코 영업이익이 1조5,400억원으로 늘어날 것으로 보고 있다. 3ㆍ4분기는 1조2,680억원을 기록하면서 4분기만에 증가세로 돌아설 것으로 전망됐다. 대한통운 인수 관련 우려도 이미 주가에 반영됐다는 인식이 지배적이다. 이종형 메리츠종금증권 연구원은 “2ㆍ4분기부터 철강업황이 나아지면서 3ㆍ4분기 포스코 영업이익이 전년대비 14.4% 늘어날 것”이라며 “여기에다 인도네시아와 인도 제철소 착공 등 중장기적인 성장 재료를 갖고 있어서 앞으로 전망은 긍정적”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >