|

원금보장형 주가연계파생결합사채(ELB)로 안전투자 성향의 자금이 몰리고 있다. ELB는 보통 원금이 보장되는 대신 조건이 맞으면 원금비보장형 주가연계증권(ELS)보다 낮은 수준인 연 3~4% 사이의 수익률을 지급받을 수 있는 상품으로 특히 저축은행이나 은행 정기 예금과 비교하면 수수료나 세금을 고려해도 1~2% 수준의 금리를 추가로 얻을 수 있다.

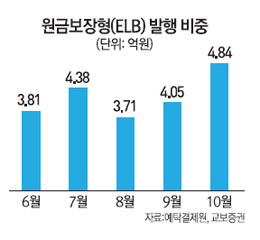

12일 한국예탁결제원과 교보증권에 따르면 10월 들어 원금보장형 ELB과 원금비보장형 ELS는 6조9,630억원 발행됐는데 그 가운데 21.17%에 해당하는 1조4,741억원이 원금보장형 ELB였다. 이는 지난 9월 발행 금액 기준으로 원금보장형의 비중이 20.99%인 것보다 0.18%포인트 높고 8월(17.37%)에 비해서는 3.8%포인트 상승한 수준이다. 원금비보장형의 비중은 8월(82.63%), 9월(79.01%)에 보다 낮아진 78.83%를 기록했다. 발행 건수 기준으로는 10월 발행 건수 2,071건 중 원금보장형 ELB는 484건(비중 23.37%) 발행돼 9월 405건(19.01%)보다 82건 늘었다. 6월보다는 103건이나 늘어난 수치다.

이처럼 ELB 발행이 늘어나는 것은 최근 현대차 등 대형주를 기초자산으로 편입한 ELS의 원금 손실 발생 건수가 늘어나면서 파생상품시장에서 종목형 ELS 등 원금비보장형 ELS가 외면받고 있기 때문이다. 실제로 10월 ELS 발행규모는 6조9,630억원(2,071건)으로 이 중 국내 증시의 개별 종목을 기초자산으로 하는 종목형 ELS 발행 비중은 0.7%에 불과하다. 종목형 ELS 발행 비중은 지난해 11월 6.3%에서 올해 4월 3% 밑으로 떨어졌고 9월에는 1.1%, 10월 들어 처음으로 0%대를 기록했다. 이는 2008년 글로벌 금융위기 이후 최저 수준이기도 하다. 원금보장은 아니지만 지수형 ELS 역시 원금 손실의 위험이 극히 낮다는 점 때문에 발행이 늘고 있다. 지수형 ELS의 발행 비중은 10월 98.9%까지 높아졌다. 올해 평균 비중이 96.4%라는 점을 감안하면 지수형 ELS 쏠림 현상이 극심해졌다는 것을 의미한다. 투자자들은 ELS 중에서도 안전한 성향의 상품으로 몰리고 있다.

원금보장형 ELB와 지수형 ELS에 자금이 몰리는 것은 목돈을 안전하게 지키면서 수익을 낼 수 있는 상품이 마땅하지 않기 때문이다. 저축은행중앙회에 따르면 아주저축은행의 1년 정기예금의 금리는 2.8%이며 대신·스마트·스카이·예가람·하나저축은행 등은 2.7% 수준이다. 대체적으로 2.5~2.8% 수준의 금리가 형성돼 있다. ELB의 경우 증권사의 수수료를 제외하고 고객에게 실질적으로 지급하는 수익을 제시하기 때문에 추가적인 수수료가 없는 데다 저축은행 예금과 세율도 같다.

이영아 기업은행 PB고객부 과장은 "ELB를 통해 나오는 수익에는 배당소득세 15.4%를 내고 종합과세에 포함되고 저축은행 예금 수익은 세목이 이자소득세(15.4%)로 바뀔 뿐 수익에 대한 세율은 같다"며 "ELB는 보통 조건이 맞으면 연 3~4%의 수익을 낼 수 있고 저축은행 예금 금리는 2.5~2.8% 수준이기 때문에 ELB가 수익률 면에서 다소 높다"고 말했다.

다만 보다 적극적으로 수익을 내고 싶다면 ELB는 적합한 상품이 아닐 수 있다. 투자 포트폴리오상으로 은행이나 저축은행에는 안전자금을 맡기고 증권사에는 투자자금을 맡긴다고 봤을 때 증권사에서 가입하는 상품을 굳이 원금보장형으로 선택할 필요는 없다는 지적이다.

이 과장은 "원금보장형이라는 말에 ELB에 투자하다가 조건이 맞지 않아 원금만 가져가는 경우를 많이 봤기 때문에 적극적인 투자성향을 가진 고객들에게 추천하지 않는다"며 "리스크를 안고 금융투자상품에 투자할 자금이라면 오히려 고수익 상품에 투자하는 것이 투자 포트폴리오 차원에서 바람직하다"고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >