여유자금 60%는 투자형 상품에 넣도록<br>자동차 월부금부터 갚고 저축은 소득의 절반까지 늘려야<br>변액보험 지출 축소…적립식펀드는 국내외 6대4 비율로

Q : 33세의 새내기 주부입니다. 일본어와 관련된 일을 하고 있는 데 이를 정리하고 전업주부로 나서려고 합니다. 결혼 전에 모아둔 여유자금을 어떻게 운용해야 할 지에 대해 도움말을 부탁합니다.

현재 자산 현황을 보면 변액연금에 2,000만원을 불입했고, 시가 5,500만원인 20평 아파트를 월세를 내줘 월 33만원을 받고 있습니다. 또 형부에게 빌려준 8,000만원을 내년 3월 이자 700만원과 함께 돌려받을 예정인데 이 가운데 2,200만원은 올 12월에 받기로 했습니다.

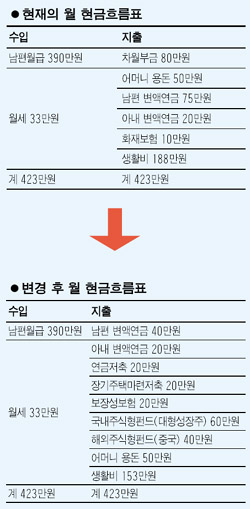

월 수입은 남편 월급 390만원과 월세 33만원으로 총 423만원입니다. 이 가운데 차량 할부금 80만원, 어머니 용돈 50만원, 변액연금 95만원(남편 75만원, 본인 20만원), 화재보험 10만원을 내고 있으며, 나머지는 생활비로 쓰고 있습니다.

A : 상담에 대한 답을 드리기 전에 검토해야 할 사항이 몇 가지 있습니다. 첫째, 현재 하는 일을 바로 그만두고 살림에 전념하는 게 좋은지를 따져봐야 합니다. 둘째, 지출이 올바르게 되고 있는지에 대해 검토해보고, 마지막으로 올해 말부터 내년 초에 생길 여유자금을 어떻게 운용할 지 고민해야 할 것 같습니다.

의뢰인께서 어떤 일을 하는지 자세히 알 수는 없지만 일본어 관련 일이라고 하면 프리랜서로 활동할 수 있을 것 같습니다. 물론 결혼을 일찍 한 편이 아니라서 출산, 육아 등 여러 가지 고민이 많겠지만 이제는 여성도 자신의 능력을 펼쳐야 하는 시대입니다. 또한 프리랜서로 활동이 가능하다면 이를 고려해 살림에 전념할 게 아니라 앞으로 계속 일을 할 수 있는 방법을 찾아보라고 권하고 싶습니다.

둘째 지출을 점검해 보겠습니다. 우선 부채인 차량월부금은 총소득대비 20%아래로 적정한 비율이지만 현재의 재무상태 등을 고려하면 굳이 지출할 필요가 없고, 12월말에 여유자금 2,200만원이 들어오므로 자동차할부금을 정리한 후 월부금에 해당하는 금액은 적립식펀드로, 나머지 자금은 비상예비자금으로 운용하는 게 좋을 것 같습니다. 또한 보험의 경우 화재보험보다 더 시급한 게 상해질병 관련 보험이라고 생각합니다. 장기 소멸성으로 가입하면 적은 금액으로도 충분히 보장받을 수 있습니다.

현재 저축액도 95만원으로 우리나라 가구당 평균 저축비율인 총소득의 20~30% 이내지만 의뢰인의 경우 아직 신혼으로 출산ㆍ육아ㆍ교육 등의 비용이 없어 지출부담이 크지 않다는 점을 고려해 소비를 좀 더 줄이고 저축을 늘릴 필요가 있습니다. 그리고 변액보험으로 지출되는 금액이 저축금액에 비해 너무 많은 것 같습니다. 차 할부금을 갚고 생활비 및 기타 지출을 줄여 월 저축 규모를 소득의 50%인 210만원 정도로 늘린다면 아내 명의의 변액연금(2,000만원)을 제외해도 약 45%를 변액연금에 투자하는 셈이 됩니다. 남편명의의 변액연금 중 환급률 등을 고려해 30만원 정도를 줄여 저축액의 30% 내외로 조정하는 게 좋을 것 같습니다.

현재 부모님과 함께 사시는지, 전세로 살고 계신지, 전세로 살고 있다면 보증금은 얼마인지, 월세 수입이 나오는 집의 보증금은 얼마인지 등 주택과 관련된 정보가 충분치 않지만 고객님의 재무목표 중 가장 빠른 것은 자녀 육아 등을 고려해 좀 더 넓은 주택을 구입하는 것이 아닌가 생각됩니다. 따라서 3~5년 정도의 목표를 잡고 월 적립액을 다음과 같이 운용하실 것을 권유합니다. 투자에 있어 구체적인 재무목표가 있는 것이 보다 실현 가능성이 높습니다. 따라서 가능하면 생애주기별로 중단기 목표를 수립해 투자하는 게 좋습니다.

연금저축은 연 300만원 한도로 납입금 전액, 장기주택마련펀드는 연 300만원 한도로 납입금액의 40%까지 소득공제가 가능하지만 현재 남편의 연봉은 약 5,000만원 정도로 각종 공제 후 소득세율은 17% 구간정도로 예상돼 앞으로 소득금액이 늘어남에 따라 상향 조정할 것을 고려해 우선 각 20만원 정도를 배분했고, 적립식펀드는 매월 100만원 정도를 넣되 국내와 해외의 비율은 6:4로 추천했습니다.

마지막으로 여유자금 8,700만원은 포트폴리오 원칙에 의해 위험을 관리하며 시장초과수익을 추구하도록 운용할 것을 제안합니다. 먼저 의뢰인의 나이가 30대 초반인 점을 감안해 60%정도(약 5,200만원)를 투자형 상품, 나머지는 중소기업금융채권 등 안정적이면서도 정기예금대비 이율이 높은 상품에 투자하시는 게 좋습니다. 특히 투자형 상품은 국내주식형펀드 중 대형성장주펀드에 2,000만원, 가치주펀드에 1,200만원, 해외펀드로는 브릭스펀드에 2,000만원을 투자하실 것을 추천합니다.

“꿈을 날짜와 함께 적어 놓으면 그것은 목표가 되고, 목표를 잘게 나누면 그것은 현실이 되며, 그 계획을 실행에 옮기면 꿈은 실현되는 것이다.”라는 말이 있습니다. 모든 투자에서 가장 중요한 것은 실행입니다. 구체적인 재무목표를 설정하고 장기 분산 투자라는 기본을 지키면서 투자를 실행한다면 꿈을 실현할 수 있으리라고 믿습니다.

※ 실전재테크의 지상 상담을 원하는 독자께서는 ▦장단기 재테크 목표 ▦구체적인 자금 지출ㆍ저축 등 재테크 현황 ▦알고 싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >