|

"투자자들은 정해진 조건에 맞춰 확정된 수익률을 제공하는 ELS를 펀드보다 쉽게 생각하는 경향이 있는데 이는 잘못입니다."

금융감독원 관계자는 19일 "투자자들이 ELS를 구성한 기초자산에만 관심을 두고 ELS 상품 자체에 대해서는 꼼꼼하게 분석하지 않는다"며 이같이 지적했다.

증권사가 ELS의 위험성에 대해 충분히 설명하지 않고 판매하는 것도 문제지만 투자자가 중위험에 대한 설명은 등한시한 채 고수익만을 추구하는 것은 문제가 있다는 설명이다.

투자자들은 대개 ELS의 투자 위험 정도를 가볍게 여기며 지나치게 고수익 상품을 좇는다. 투자자 입장에서는 비슷비슷한 ELS 상품 중에서 상대적으로 고수익을 제시하는 상품에 손이 가기 쉽다. 하지만 조금이라도 고수익을 제시하는 상품은 그만큼 위험도도 올라간다. 대개 지수를 기초자산으로 한 ELS가 개별종목을 기초자산으로 한 ELS에 비해 상대적으로 위험도 낮고 수익도 낮다.

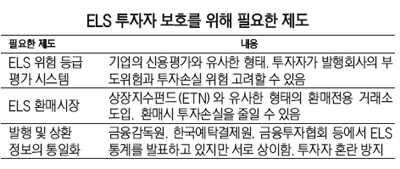

ELS 피해를 최소화하기 위해서는 ELS를 판매한 증권사들도 사후관리 서비스를 제대로 해줘야 한다는 지적이 나온다.

우선 ELS가 채권과 유사한 성격을 지니기 때문에 발행회사의 부도 위험과 투자손실 위험을 고려한 위험등급 평가 시스템을 도입하자는 주장이 나온다. 실제 유럽 파생상품그룹에서는 VAR(Value At Risk) 모형에 기초해 ELS 위험등급을 산정하고 있다.

ELS를 환매할 때 공정가격 및 환매 수수료의 적정성을 높이기 위해 거래소 상장을 통한 환매 중심 파생결합증권시장을 도입해야 한다는 의견도 나온다.

자본시장연구원 관계자는 "미국과 유럽에서는 상장지수채권(ETN)의 형태로 구조화 상품이 장내 거래소에 상장돼 활발히 거래되고 있다"며 "투자자들이 ELS 환매를 할 때 원금손실을 최소화한 상태로 거래할 수 있는 장을 마련할 필요가 있다"고 조언했다. 현재 ELS에 가입한 후 6개월 미만에 환매하는 경우 기준가의 90% 이상 가격으로 중도상환되며 6개월을 초과하는 경우 기준가의 95% 이상 가격으로 중도상환된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >