|

|

자금 부동화 지표 M1 1년새 57조나 증가

기업 유보율 1,093%… 6개월새 70% 늘어

'돈 도는 지표' 통화승수 2001년 이후 최저

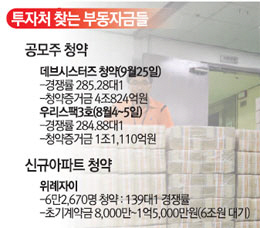

청약 광풍을 일으켰던 위례 자이에는 6만2,000여명이 청약했다. 초기 계약금이 8,000만~1억5,000만원에 달한다는 점을 감안하면 아파트 청약에 6조원 넘는 돈이 당첨만 바라면서 대기하고 있는 셈이다. 지난 8월 '우리스팩3호' 청약에도 1조1,110억원이 몰렸다. 스팩은 기업인수목적회사로 당장은 투자처가 없다. 인수합병(M&A)으로 이익을 낼 수 있다는 가능성만 믿고 투자에 나선 것이다.

돈이 넘쳐난다. 경기부양을 위해 정부가 수십조원에 이르는 재정을 조기 집행하고 한국은행은 기준금리 인하로 맞장구를 치면서 가계 등의 대출이 늘어난 게 주된 이유다.

한은이 14일 발표한 '8월 중 통화 및 유동성'에 따르면 8월 평잔(M2)은 2,031조4,000억원으로 지난해 8월보다 7.6%가 늘었다. 2010년 10월(7.6%) 이후 3년10개월 만에 최고다.

시중에 넘치는 자금은 머니마켓펀드(MMF) 등의 투자처를 찾는 대기자금으로 흡수되고 있다. MMF는 8월 말 7월 말에 비해 10조원이나 증가하며 60조원을 넘어서더니 9월 말에는 85조원에 이르렀다. 하지만 늘어나는 부동자금이 실물로 유입되고 있지는 않다. 기업투자는 줄고 가계소비도 늘지 않고 있다. 8월 설비투자는 7월보다 10.1%나 줄어 2003년 1월(-16.1%) 이후 가장 낮다. 이 때문에 일부에서는 돈이 함정에 빠진 것 아니냐는 우려도 제기한다. 금리가 충분히 낮음에도 가계와 기업이 돈을 시중에 풀지 않아 경기가 나아지지 않고 함정에 빠진 것과 같은 상황이 나타나고 있다는 얘기다.

돈은 넘쳐나지만 부동자금만 크게 늘 뿐 실물로 돌지 않는 모습은 각종 지표에서도 확연히 드러난다.

즉시 유동화할 수 있는 M2는 1년 사이 143조1,000억원이 늘었다. M2에는 현금통화·요구불예금·수시입출식저축성예금(M1)과 2년 미만 정기예적금, 수익증권, 시장형 상품 등이 포함된다. 시중의 통화량이 그만큼 늘었다는 얘기로 윤옥자 한은 금융통계팀 과장은 "가계대출 등이 증가하면서 경제주체들이 보유한 통화량이 늘었다"며 "8월 중에는 정부 여유자금이 대거 MMF로 유입되고 지난해 8월 통화량이 줄었던 기저효과도 있었다"고 설명했다.

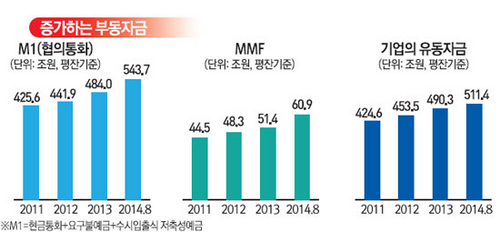

통화량은 늘었지만 돈은 가야 할 곳을 찾지 못하고 있다. 예금금리마저 떨어지면서 상당액이 '투자대기' 상품으로 유입되고 있는 실정이다. MMF가 한달 사이 25조원이나 증가(9월 말 기준)한 것이 대표적인 예다. 현금·요구불예금·수시입출식저축성예금 등으로 구성된 M1도 빠르게 늘고 있다. M1은 자금의 부동화를 보여주는 대표적인 지표다. 8월 말의 M1은 543조7,187억원으로 지난해 8월보다 무려 56조9,514억원 증가했다.

경제주체들도 돈을 풀기보다 품에 안고 있는 모습이 감지된다. 8월 말 기업이 보유한 통화량은 511조4,382억원으로 1년 전보다 20조4,874억원 증가했다. 마땅한 투자처를 찾지 못하다 보니 일단 돈의 보유만 늘리고 있는 것으로 해석된다. 이 때문에 기업의 유보율은 빠르게 늘고 있다. 12월 결산법인 616곳의 상반기 말 현재 유보율은 1092.9%로 지난해 말보다 69.4%포인트 늘었다. 유보율은 이익·자본잉여금을 합한 금액을 자본금으로 나눈 비율로 기업의 사내자금 보유력을 나타내는 지표다. 잉여금은 늘지만 투자는 하지 않는다는 의미로 8월 설비투자가 11년7개월 만에 가장 큰 폭의 하락률을 기록한 이유다.

넘쳐나는 돈이 제대로 돌지 않는 현상은 통화승수를 통해 확연히 나타난다. 8월 통화승수는 18.7배로 비교 가능한 통계가 있는 2001년 12월 이후 가장 낮다. 통화승수는 한은에서 공급한 통화가 시중에서 몇 배에 달하는 통화를 창출했는가를 나타내는 지표다. 통화승수가 낮다는 것은 그만큼 돈이 돌지 않는다는 의미다. 김지섭 KDI 연구원은 "2008년 이후부터 통화승수가 꾸준히 줄어들고 있다. 중앙은행이 돈을 풀어도 시장에 돈이 돌지 않는다는 얘기"라며 "심리가 굳어 있다는 것으로 모든 게 불안해서 그렇다"고 말했다. 오정근 아시아금융학회장도 "통화승수가 떨어진 것은 돈이 그만큼 돌지 않는다는 의미"라며 "금리를 내려도 돈이 안 돌고 있다는 것이므로 통화정책에 근본적인 변화가 필요하다"고 지적했다.

한은은 다만 통화승수 하락에 대해 "5만원권 증가가 주된 이유"라면서 "통화정책이 통화량 중심인 과거에는 통화승수 하락을 돈맥경화로 해석할 수도 있었지만 금리 중심 체제인 현재는 적합하지 않은 해석"이라고 설명했다.

돈은 넘쳐나지만 실물 등에 제대로 흡수되지 않으면서 유동성 함정에 대한 우려도 나온다. 금리 등을 내리고 돈 공급을 늘려도 경제주체인 기업이나 가계가 투자와 소비로 연결하지 않는 현상이 나타날 수 있다는 것이다. 오 학회장은 "현재 상황을 유동성 함정에 빠졌다고 단언하기에는 아직 이르지만 그럴 가능성이 보인다"고 말했다. 결국 기업이 투자를 할 수 있도록 경제구조 개혁 등이 필요하다는 것이다.

허문종 우리금융경영연구소 수석연구원은 "현재 경기상황에서 금리를 내린다고 경기가 살아날지는 의문이다. 금리가 높아 투자나 소비를 하지 않는 게 아니다"라면서 "부동산을 살려 자산효과도 거두고 소비 증대도 꾀하려 하지만 부양책만 가지고는 해결하기 힘들다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >