최근 공모에서 뭉칫돈을 몰고 다녔던 현대홈쇼핑이 13일 상장되면서 만도 이후 주춤했던 새내기주 열풍이 다시 재연될 지 관심이 집중되고 있다. 특히 현대 홈쇼핑의 경우 높은 영업이익률과 풍부한 현금보유 능력, 그리고 자회사 모멘텀 등 호재를 보유하고 있어 그 어느 때보다 가능성이 높다는 평가다.

이날 거래가 시작되는 현대홈쇼핑은 이달 초에 진행된 공모주 청약에서 경쟁률이 147대 1을 기록, 4조원의 뭉칫돈을 모으며 시장의 기대를 한껏 부풀렸다.

특히 현대홈쇼핑은 공모가가 9만원임에도 불구하고 상당수 증권사들이 상장 전부터 목표주가를 12만~13만원대로 잇따라 제시하는 등 열기가 이미 달아오른 상태다. 일부 증권사는 주가가 20만원까지 오를 가능성까지 내비치며 강한 기대감을 나타내기도 했다.

현재 증권사들이 내놓은 현대홈쇼핑의 목표주가를 보면 메리츠종금증권이 13만3,000원으로 가장 높고 이어 삼성증권이 12만4,000원을 제시해 놓고 있다. NH투자증권과 LIG투자증권은 12만1,000원으로 각각 분석을 개시했다.

더구나 최근 현대백화점과 롯데쇼핑 등 유통주들이 강한 상승세를 나타내고 있고, 업황 전망도 긍정적이라는 점에서 현대홈쇼핑의 상장초반 주가에 긍정적인 영향을 미칠 것으로 기대됐다.

동종업체인 GS홈쇼핑의 경우 거래량이 적고 CJ오쇼핑은 인적분할에 따른 재상장을 위해 현재 거래가 중지된 상태다. 따라서 전문가들은 투자자들의 관심이 상장 초반부터 자연스레 현대홈쇼핑에 몰릴 가능성이 높을 것으로 내다보고 있다.

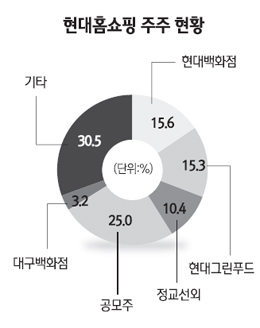

현대홈쇼핑은 현대백화점이 최대주주로 15.6%를 보유하고 있다. 이어 현대그린푸드(15.3%), 정교선 현대백화점 사장 등(10.4%) 현대그룹 관련 주주들이 41.3%를 갖고 있다.

현대홈쇼핑은 상장 후 공모가 기준으로 시가총액이 1조원에 달할 전망이다. GS홈쇼핑(5,736억원)을 훌쩍 뛰어넘는 수준이다. CJ오쇼핑의 경우 현재 시총이 1조4,000억원에 달하지만 홈쇼핑 부문과 미디어 부문이 분할된다는 점에서 앞으로 현대홈쇼핑과 시총 기준으로 업종 1위를 다툴 가능성이 높다. 이

6,000억원에 달하는 순현금보유 능력도 현대홈쇼핑의 투자매력을 높이는 부분으로 꼽히고 있다.

김재훈 한화증권 연구원은 “현대홈쇼핑은 상장과 동시에 기관이나 일반투자자들의 관심이 쏟아질 가능성이 높다”며“대주주인 현대백화점이라는 대형 유통채널을 보유하고 있고 영업이익률도 동종업체에 비해 우월해 성장성이 높다”고 지적했다.

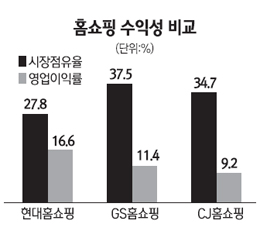

실제로 현대홈쇼핑은 시장점유율이 27.8%로 GS홈쇼핑(37.5%), CJ오쇼핑(34.7%) 보다 낮지만 올해 예상 영업이익은 1,400억원으로 경쟁사에 비해 30% 가량 높을 것으로 예상된다.

다음달 중 상장할 예정인 케이블TV업체인 HCN의 지분가치가 현대홈쇼핑의 주가에 반영될 경우 상당히 긍정적일 것이라는 분석도 나오고 있다. 현대홈쇼핑은 현재 HCN의 지분을 24.7% 보유해 최대주주로 있다. NH투자증권에 따르면 HCN의 상장시 주당 지분가치는 약 1만원으로 추산됐다.

유주연 메리츠종금증권 연구원은 “현대홈쇼핑은 월등히 높은 수익구조와 풍부한 현금 유동성을 보유하고 있다”며 “앞으로 중국시장(상하이) 진출과 관련한 모멘텀과 자회사 상장 기대 등도 주가에 긍정적인 영향을 미칠 것”이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >