|

저금리 상황이 계속되면서 금융사들이 신용등급이 낮은 기업에 대한 대출은 줄이고 신용도가 높은 업체에 대출을 더 해준 것으로 드러났다. 예대마진이 줄면서 위험 업체에 대출해주는 것을 꺼리는 것인데, 저금리가 저신용기업에 직격탄을 가하고 있음이 확인된 셈이다.

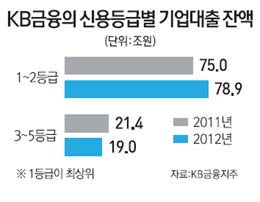

22일 KB금융에 따르면 기업의 신용등급을 5단계로 분류했을 때 국민은행과 KB저축은행 같은 주요 계열사의 3~5등급 대출잔액은 2011년 말 21조4,939억원에서 작년 말에는 19조875억원으로 무려 2조4,064억원이나 줄었다. 반면 1~2등급 대출은 3조8,551억원이나 증가했다.

1등급은 기업평가시 'AAA~BBB+'이고 2등급은 'BBB~BB'다. 3등급은 'BB-~B'고 4등급은 'B-~CCC', 5등급은 'CC 이하'다. KB금융은 대출에서 국민은행이 차지하는 비중이 절대적이기 때문에 국내 은행들이 신용등급이 낮은 기업들의 대출은 회수하거나 새로 해주지 않고 신용등급이 좋은 곳에만 자금을 몰아줬다는 얘기가 된다.

특히 3~5등급은 2011년과 대비해 2012년 말에 대출잔액이 모두 줄었다. 하지만 1등급과 2등급은 각각 2조3,056억원과 1조5,495억원 증가했다. 1등급 대출이 가장 많이 늘어난 것이다.

신한은행을 자회사로 두고 있는 신한금융도 상황은 비슷하다. 신한의 기업 대출을 2등급으로 나누면 2번째 등급의 기업대출 잔액은 2011년 말 37조7,239억원에서 작년에는 36조8,702억원으로 감소했다. 하지만 1등급은 53조2,994억원에서 54조5,985억원으로 늘었다.

금융사들이 저신용 기업에 대한 대출을 줄이고 고신용 업체 여신에 목을 매는 것은 예대마진이 갈수록 줄어들고 있기 때문이다. KB금융만 놓고 봐도 2011년 그룹의 순이자마진(NIM)은 3.07%였지만 지난해에는 2.88%로 2%대로 주저앉았다. 지난해 7월 3.0%로 조정된 한국은행의 기준금리는 작년 10월 이후 줄곧 2.75%를 기록할 정도로 시장금리가 낮다.

은행들은 주로 예대금리 차이에서 돈을 버는데 여기에서 이익을 못 남기자 저신용 기업 대출은 외면하는 것이다. 마진이 적더라도 우량 기업에 대출해 돈을 안 떼이는 게 낫지 금리 조금 더 받으려다가 부도를 내면 은행 입장에서는 더 큰 피해를 입는다. 국민은행의 관계자는 "저금리 시대에 안전자산을 추구할 수밖에 없는 게 현실"이라고 말했다.

저신용 기업 대출은 줄고 신용등급이 높은 곳에만 자금이 몰리면 제대로 된 자금중개가 이뤄지지 않는다. 지금처럼 경기가 어려울 때는 은행이 다소 위험을 지더라도 '회색지대(그레이존)'에 있거나 유동성 위기에 처한 기업들에 대한 대출을 늘려야 한다. 최수현 금융감독원장이 21일 "은행의 중소기업 대출 실적을 매달 점검하겠다"고 한 것도 같은 줄기다.

하지만 KB와 신한을 통해 보는 기업 대출의 현실에는 문제가 있다. 전체 기업 대출은 늘고 있어 총량으로만 놓고 보면 은행들이 기업에 자금공급을 잘하고 있는 것처럼 비칠 수 있기 때문이다.

KB만 봐도 2011년 말 기업 대출은 96조5,534억원이었지만 2012년 말에는 98조21억원으로 증가했다. 겉으로만 보면 기업 대출을 잘하고 있는 것처럼 비친다. 그러나 속내는 다르다. 우량 기업체 대출 위주로 늘어났기 때문이다. 신한도 상황은 엇비슷하다.

금융계의 한 관계자는 "은행들이 전체 중기 대출 실적이나 기업 대출 실적은 곧잘 공개하는데 총량은 늘지만 실제 현장의 기업들은 항상 자금난을 호소한다"며 "이는 고신용 등급 업체들에 자금이 더 몰리고 신용등급이 낮은 곳은 대출을 받기가 어렵기 때문"이라고 지적했다.

은행들은 나름대로 어려움을 호소한다. 2008년 글로벌 금융위기 이후 유동성 공급 확대 정책에 따라 이미 상당 규모의 대출자금이 기업에 공급됐다는 것이다. 일부 대기업은 내부 유보자금이 많은 탓에 은행 대출을 쓰지 않는다. 올해는 은행권의 순이자마진(NIM)이 1%대로 떨어질 것으로 예상되기 때문에 영업보다는 리스크 관리가 최우선이라는 게 은행권 관계자들의 전언이다. 신규 대출도 혹시라도 문제가 될 수 있는 곳보다는 100% 안전한 기업에 돈을 더 쓰라고 권하는 게 은행 건전성을 지키는 길이라는 얘기다.

시중은행의 한 고위관계자는 "쌍용건설이 워크아웃에 들어가면서 수백억원의 대손충당금을 쌓아야 하는데 예대마진이 1%대라고 보면 이를 만회하기 위해서는 수조원대의 안전한 대출이 필요한 상황"이라며 "은행 입장에서는 어쩔 수 없는 측면이 있다"고 해명했다.

이 같은 사정을 감안하더라도 시중은행이 무조건 안전 위주로 영업을 하는 것은 문제라는 지적이 많다. 금융감독당국도 단순히 대출 총량을 늘리라고 지도하기보다는 대출의 질을 따져야 한다는 비판이 나온다. 금융권 관계자는 "당국이 무조건 대출을 늘리라고 압박하기보다 필요한 곳에 제대로 자금이 가는지 지도하는 게 중요하다"고 말했다.

기업 대출의 쏠림현상 외에도 당국이 카드사를 옥죄다 보니 카드 대출 역시 크게 줄어든 것으로 나타났다. KB만 놓고 보면 카드 대출은 2011년 말 11조9,456억원에서 지난해 말에는 11조3,533억원으로 줄었다. 1~5등급, 전 신용등급에 걸쳐 대출이 감소했다. 카드 대출은 은행권 대출보다는 금리가 높지만 손쉽고 빠르게 쓸 수 있다는 장점이 있다. 일부 서민 입장에서는 대부업체를 이용하는 것보다 낫기 때문에 당국의 계속되는 카드사 규제가 풍선효과를 낳는 것 아니냐는 우려가 제기된다.

카드업계의 한 관계자는 "2금융권의 경우 당국이 전방위적으로 건전성 규제를 강화하고 있어 영업이 어려운 게 사실"이라며 "2금융권 대출이 급격하게 줄어들면 오히려 대부업이나 사채시장이 커지는 부작용이 있을 수 있다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >