|

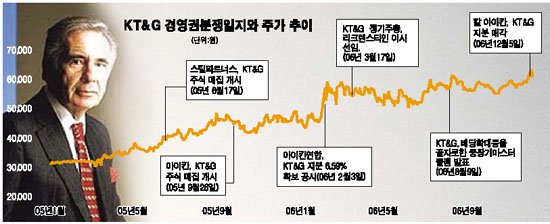

칼 아이칸이 장기 투자하겠다던 약속과 달리 1년여 만에 1,500억원가량의 차익을 남기며 KT&G 지분을 털어내 기업사냥꾼의 ‘먹튀(먹고 튀기)’에 대한 논란이 일고 있다. 특히 한국에 진출했던 헤지펀드인 소버린ㆍ론스타에 이어 아이칸도 기업 투명성 제고 등 외견상 그럴 듯한 명분을 내세운 뒤 이면에서는 차익실현에만 급급한 행태를 보여 초단기 투자자본의 경영권 위협에 대한 대응책 마련이 시급하다는 지적이 나오고 있다. 5일 매각주관사인 씨티글로벌마켓증권에 따르면 아이칸은 이날 개장 전 시간외 대량매매를 통해 KT&G 주식 보유분 776만주 중 696만주가량을 내다 팔았다. 매각가격은 전날 종가 대비 3.8% 할인된 6만700원으로 매각금액은 4,225억원선이다. 이로써 칼 아이칸 연합(Icahn Partners Master Fund LP, IcahnPartners LP, High River Limited Partnership)이 지난 2월3일 5% 이상의 지분을 취득했다고 공시하면서 시작된 KT&G에 대한 경영권 공격은 막대한 차익을 남긴 뒤 공시 10개월 만에 종결됐다. 아이칸은 지난해 9월28일부터 올해 1월9일까지 KT&G 주식 776만주를 매입하는 데 3,351억원가량을 투자(평균 매입단가 4만3,171원)했으며 이번 주식 매각으로 874억원의 차익을 남기게 됐다. 또 남은 80만주의 평가액(480억원가량)에다 올 초 받은 배당금(124억원)까지 합칠 경우 총이익은 1,480억원 안팎에 달한다. 여기에 지분 매입 당시 원ㆍ달러 환율이 980~1,050원에서 현재 920원대까지 떨어진 점까지 감안하면 상당한 환차익도 거둘 것으로 예상된다. 증권가 일부에서는 아이칸이 ‘공개매수’ 의사까지 드러내는 등 적극적인 경영참여 시도를 통해 기업 투명성과 주주가치 제고에 기여했다는 평가도 나오지만 대부분의 의견은 비판적이다. 회사 측이 경영권을 방어하는 과정에서 과도한 비용을 지불해야 했으며 인수합병(M&A) 재료를 부각시킨 뒤 단기차익을 실현한 아이칸의 투자행태가 주식시장의 질서를 어지럽혔다는 분석이다. 이종우 한화증권 리서치센터장은 “아이칸은 KT&G가 민영화를 통해 이미 지분분산이 잘돼 있는 상황에서 공격을 가해 긍정적인 점을 찾기 어렵다”며 “소버린ㆍ론스타 등 다른 헤지펀드가 대체로 2~3년 이상 투자한 데 비해 투자기간도 짧아 ‘먹튀’ 논란이 제기되고 있다”고 말했다. 아이칸은 80년대부터 기업사냥꾼으로 유명세를 탄 인물로 TWA항공과 식품업체 나비스코에 대한 적대적 M&A 시도로 악명을 떨쳤으며 2000년 이후에는 제너럴모터스와 타임워너의 지분을 사들여 경영권 공략을 시도하기도 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >