|

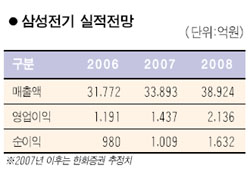

삼성전기가 1ㆍ4분기 실적부진을 딛고 2ㆍ4분기부터 턴어라운드 추세로 재진입할 것으로 전망됐다. 한화증권은 9일 “삼성전기의 주력사업인 MLCC와 BGA가 2ㆍ4분기부터 호조를 보이고 휴대폰 부품 부문의 적자가 줄어들면서 큰 폭의 실적개선이 예상된다”고 밝혔다. 이에 따라 2ㆍ4분기 영업이익 전망치를 기존 288억원에서 302억원으로 4.9% 상향조정했다. 또 올해 연간 영업이익 전망치도 1,416억원에서 1,437억원으로 높였다. 이는 지난해 달성한 영업이익보다 20% 이상 높은 수치다. 김지산 한화증권 애널리스트는 “2ㆍ4분기 이후 영업이익이 지난해 같은 기간 수준을 웃돌면서 턴어라운드 추세가 다시 강화될 것”이라며 “앞으로 주가 흐름이 긍정적으로 나타날 것”이라고 전망했다. 특히 “MLCC가 제2의 전성기를 맞아 고수익성을 시현하는 등 호황을 지속하고 FC-BGA의 이익창출 능력이 극대화하면서 실적호전을 이끌 것”으로 내다봤다. 이에 따라 삼성전기에 대해 ‘매수’ 투자의견을 유지하고 목표주가는 현 주가수준 대비 28%가량 높은 4만7,000원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >