|

KT&G가 2ㆍ4분기 실적 증가 기대감에 연일 강세를 나타내고 있다.

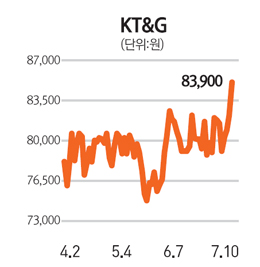

KT&G는 10일 유가증권시장에서 전날보다 3.07%(2,500원) 오른 8만3,900원에 거래를 마쳤다. 사흘 연속 오름세다.

KT&G의 최근 강세는 2ㆍ4분기 실적이 호조를 보이고 하반기에도 실적 증가세가 지속될 것이라는 전망 때문으로 풀이된다.

이경주 한국투자증권 연구원은 “토니노 람보르기니, 보헴 등 신제품 출시와 경쟁사들의 담배가격 인상으로 KT&G의 시장점유율은 지난 분기보다 1%포인트 이상 증가한 63.3%를 기록할 것으로 예상된다”며 “담배부문의 영업이익이 지난해 같은 기간보다 22.8% 증가할 것으로 보여 KT&G의 2ㆍ4분기 매출은 1조154억원, 영업이익은 3,058억원으로 시장 예상치를 무난히 달성할 것”이라고 전망했다.

유진 현대증권 연구원은 “담배부문의 성장과 달리 홍삼부문의 영업이익은 지난해 같은 기간보다 11.2% 감소할 것으로 전망된다”며 “그러나 하반기에는 홍삼의 해외수출 재고 조정이 마무리되고 추석 효과로 인한 국내 판매량도 증가할 것으로 예상돼 홍삼부문의 실적도 개선되는 흐름을 나타낼 것”이라고 내다봤다.

KT&G는 최근의 주가 상승에도 불구하고 주요 경쟁사들과 비교할 경우 여전히 저평가된 것으로 분석되고 있다.

이경주 연구원은 “경기방어적 특성 때문에 글로벌 담배업체의 주가가 연초 후 6~30% 가량 상승한 반면 KT&G는 오히려 1.4% 하락했다”며 “현재 KT&G의 주가수익비율(PER)은 11.8배로 글로벌 경쟁업체 평균(15.9배)과 비교했을 때 저평가된 상태”라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >