|

|

정부가 '기업소득환류세제'의 업무용 부동산 범위를 폭넓게 인정함에 따라 대부분의 기업이 과세의 칼날을 피해갈 수 있을 것으로 전망된다. 기획재정부는 16일 발표한 '2014년 세법 시행규칙'을 통해 업무용 부동산의 범위를 공장·판매장·영업장·물류창고·본사·연수원 등 기업이 직접 업무용으로 사용하는 건물로 정했다. 10% 추가 과세의 예외를 인정받기 위한 업무용 부동산의 범위를 법인세법과 시행령보다 폭넓게 인정한 것이다. 정부는 당초 업무용 부동산의 범위를 설비투자가 이뤄지는 공장 등에 한정할 방침이었지만 시행령·시행규칙 등을 거치며 최종적으로 이같이 결정했다. 투자의 대상을 대폭 넓혀준 것이다. 특히 정부는 투자로 인정받는 법적 기준을 "기업 정관에 열거된 사업"이라고 명시해 유보금 과세의 칼끝을 피해가기 위해 기업들의 정관 변경이 잇따를 것으로 보인다. 예를 들어 제조업을 영위하는 기업이 호텔을 짓는다면 호텔 숙박업을 정관에 추가로 반영하면 해당 부지 매입 비용은 투자로 인정받아 유보금 과세대상에서 제외된다는 의미다.

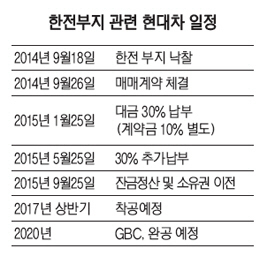

이번 세법개정안은 발표 당시부터 현대차가 매입한 한전부지의 과세 여부로 뜨거운 관심을 모았다. 기재부는 기업들의 투자를 끌어내 가계 소득으로 환류시킨다는 법안의 취지를 최대한 살리면서도 기업에 부담을 주지 않기 위해 민감한 부분은 최대한 신중하게 접근했다. 논란이 초점이었던 한전부지의 업무용 부동산 범위를 두고 시행령이 아닌 시행규칙으로까지 미룬 것도 이 때문이다.

결론은 현대차 부지의 대부분에 대해 추가 과세가 이뤄지지 않는다는 것. 최영록 기재부 조세정책관은 브리핑에서 "현대차의 판매·전시·컨벤션 시설은 업무용으로 봐야 한다"며 "업무용 건물이면서 90% 이상 사용하면 투자로 인정받을 수 있다"고 설명했다.

기재부는 또 일반적으로는 비업무용 부동산으로 분류되는 호텔과 아트홀 등도 투자로 볼 수 없다는 입장을 밝혔지만 정관 변경을 통해 관광숙박업을 추가한 이후 직접 운영하면 세금을 내지 않아도 된다는 유권해석을 내렸다. 현재는 비업무용 부동산이지만 정관에 사업목적 추가하고 직접 운영하면 과세하지 않는다는 얘기다. 이는 사실상 대부분의 기업이 보유한 부동산을 업무용으로 해석할 수 있는 여지를 남긴 것으로 풀이된다.

다만 건설업체들은 반발하고 있다. 아파트 분양용 부지 취득이 정상적인 영업활동이자 사업활동인데도 소유권이 넘어간다는 이유로 부지 취득 비용을 투자로 인정받지 못하기 때문이다. 다른 업종에 비해 투자 인정 범위를 두고 형평성에 문제가 있다는 반응을 보이고 있다. 반면 당초 과세 영향권에 들 것으로 예상됐던 유통기업들은 창고부지 등이 투자로 인정받게 되자 "유통 업계의 현실을 제대로 반영한 정책"이라며 반색하고 있다.

한편 현대차는 이날 별도의 자료를 통해 한전부지 인수로 인해 기업소득환류 세제의 영향을 전혀 받지 않을 것이라는 입장을 밝혔다. 배당·투자·임금인상 등으로 기업소득환류세제의 과세 대상(과표)이 사라지기 때문이라는 설명이다. 현대차 그룹에 따르면 기업소득환류세제의 과표가 되는 현대차의 2015 사업연도 기업소득은 4조6,000억원 안팎에 달할 것으로 전망된다. 현대차가 지난해 수준의 영업실적을 기록할 경우 기업소득환류세제 과표는 기업소득 4조6,000억원의 80%인 3조6,800억원 수준이다. 현대차는 올해 8,200억원가량 배당을 실시할 예정이다. 또 올해 옛 한전부지 인수금액을 제외한 투자액과 임금인상분만 4조원을 웃돈다. 옛 한전부지 인수에 따른 투자를 전혀 고려하지 않더라도 기업소득환류세제 대상이 되는 과표는 완전 사라진다.

현대차그룹의 한 관계자는 "올해 배당과 투자계획 등을 고려하면 옛 한전부지 인수에 따른 투자에 관계없이 현대차가 기업소득환류세를 낼 필요가 없다"면서 "일각에서 옛 한전부지 인수에 따른 세금 경감효과가 수천억원에 달한다는 것은 오해"라고 말했다. /김영필기자,

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >