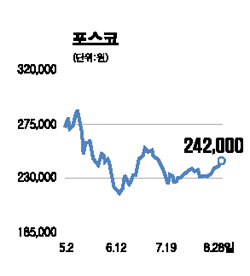

"3분기 조정거쳐 4분기 회복" <br>中철강 내수가격 안정세 주가에 긍정적<br>포스코·현대제철·고려아연등 전망밝아

철강ㆍ금속업종은 3ㆍ4분기 조정을 거쳐 4ㆍ4분기에는 회복국면에 들어갈 것으로 전망되고 있다. 이는 지난 7월 큰 폭의 하락세를 보였던 중국의 철강 유통가격이 8월 들어서는 조정폭을 줄이며 안정을 찾아가고 있기 때문이다.

이에 따라 전문가들은 앞으로 중국의 철강 내수가격이 안정세를 보일 경우 실적개선이 예상되는 포스코와 현대제철ㆍ고려아연 등을 최고 유망종목으로 제시하고 있다.

김종재 동부증권 애널리스트는 28일 “최근 중국 내 유통가격이 진정세를 보이고 있는 것은 7ㆍ8월 비수기를 지나면서 자연스러운 회복과정에 있는 것으로 판단된다”며 “현재 아시아 지역의 철강 가격은 미국 중서부 내수가격에 비해 아직 낮은 수준이어서 추가 상승 여력이 있다”고 말했다. 스위스철도청에 따르면 열연코일의 경우 동아시아 수입가격과 미국 중서부 내수가격은 톤당 100달러 이상의 차이가 있는 것으로 나타났다.

문정업 대신증권 애널리스트도 “최근 보산강철의 내수가격 인하폭은 시장예상치를 벗어나지 않는 범위였다”며 “오히려 가격인하에 대한 불확실성을 해소시켰다는 점에서는 긍정적”이라고 말했다. 또 “중국의 월별 철강 생산량 추이가 7월 감소세로 돌아선 점도 철강 가격 전망을 밝게하고 있다”고 덧붙였다.

각 증권사들은 향후 중국 내 철강 유통가격이 변수는 있지만 반등세를 연출할 것으로 예상하고 포스코와 현대제철 등을 최선호 종목으로 꼽았다. 또 최근 아연 가격의 강세를 반영해 고려아연도 유망종목으로 선정했다.

한국투자증권은 포스코가 해외투자를 통해 성장성과 수익성면에서 높은 성과를 나타낼 것으로 전망했다. 김봉기 한국증권 애널리스트는 “포스코가 투자를 검토하고 있는 베트남과 인도의 경우 앞으로 수요 전망이 밝아 높은 성장성이 예상된다”고 말했다. 로이터에 따르면 포스코는 10억달러를 들여 오는 2012년부터 연간 300만톤의 열연강판 생산체제를 건설할 계획인 것으로 알려졌다.

현대제철도 3ㆍ4분기 이후 높은 실적 성장세를 기록할 것으로 전망됐다. 굿모닝신한증권은 현대제철이 올 3ㆍ4분기 영업이익이 지난해 같은 기간보다 54.6% 늘어난 1,371억원을 기록할 것으로 예상했다. 동양종합종금증권도 현대제철이 고로사업 건설에 따른 성장 잠재력이 풍부하다며 ‘매수’ 추천했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >