철강값 올라 턴어라운드 기대<br>당진 고로사업 위험도 제한적<br>영업익 4.9% 늘어 5,320억 예상<br>대우證 "성장성 주목 매수의견"

INI스틸이 강력한 턴어라운드 기대감에 힘입어 주가상승세를 이어가고 있다.

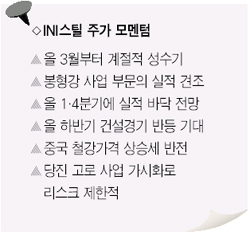

우선 철강 업종 전반의 실적 개선 전망이 주가 모멘텀으로 작용하고 있다. 삼성증권은 “올 3월부터 계절적 성수기와 고철 가격 상승에 힘입어 철근 가격이 오를 것”이라며 “올 1ㆍ4분기 실적은 부진하지만 2ㆍ4분기에는 다소 회복되고 하반기에는 안정세로 접어들 것”이라고 전망했다.

삼성증권은 이에 따라 단기적으로 철근가격 인상과 성수기에 따른 판매 증가로 롤 마진(후판 가격-슬라브 가격) 회복이 기대되는 INI스틸과 동국제강, 한국철강, 대한제강 등에 대해 ‘비중 확대’ 의견을 제시했다.

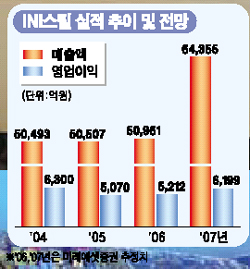

김종재 동부증권 애널리스트도 INI스틸에 대해 “철강 경기의 둔화 속에서도 봉형강 사업체의 실적이 상대적으로 견조할 것”이라며 “올해 영업이익은 지난해보다 4.9% 증가한 5,320억원으로 예상된다”고 말했다.

김 애널리스트는 “고철 가격의 강세와 하반기 건설경기 반등 기대, 중국 철강가격 상승세 반전 등은 봉형강 시황의 지지대 역할을 할 것”이라고 덧붙였다.

당진 고로 사업의 투자 위험도 당분간 제한적인 것으로 분석됐다. 박상규 현대증권 애널리스트는 “송산 산업단지가 지난 1월말 정부 승인을 받았고 토지보상 절차가 올 10월말까지 진행될 것”이라며 “올해 부지 조성 및 항만 공사에 3,400억원을 투입하고 고로 투자금액 5조원 가운데 상당 부문은 2008년 이후에 투입될 것”이라고 내다봤다. 또 올해 하반기로 갈수록 8.31 부동산 조치 이후 지연됐던 민간 부문 발주가 개선되고 공공 부문의 투자가 확대될 것으로 전망되고 있다.

하지만 지난달 말 주가가 단기 급등한 게 부담이다. 대우증권은 “밸류에이션 매력과 당진 공장 및 고로 건립에 따른 높은 성장성이 주목해 ‘매수’ 의견을 유지한다”면서도 1ㆍ4분기에는 당분간 2만3,000~2만8,000원 사이의 박스권 매매가 유효할 것이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >