|

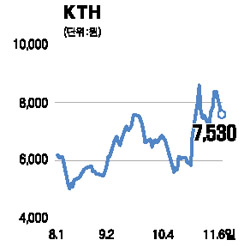

인수합병(M&A) 가능성이 제기되며 고공행진을 이어오던 KTH 주가가 증권사의 ‘매도’ 투자의견 영향으로 급락했다. 삼성증권은 6일 KTH에 대해 “트래픽이 감소 추세에 있음에도 검색 서비스 강화 노력이 보이지 않으며 경쟁심화로 지급수수료, 마케팅 비용, 인건비 등의 증가가 예상돼 당분간 실적 개선이 어려운 상황”이라고 진단했다. 박재석 삼성증권 애널리스트는 “모바일 컨텐츠 및 온라인게임 매출 부진으로 실망스러운 3ㆍ4분기 실적을 기록했다”며 “영업적자는 전분기 대비 5억원 가량 줄었으나 지급수수료율 상승으로 수익성은 오히려 악화됐다”고 말했다. 박 애널리스트는 KTH에 대한 투자의견을 기존 ‘보유’에서 ‘매도’로 낮추고 목표주가도 기존 6,500원에서 5,900원으로 내려 잡았다. 국내 증권사에서 ‘매도’ 의견이 나온 것은 지난 2월 메리츠증권의 ‘다음’에 관한 보고서 이후 처음이다. KTH는 이날 8.17% 떨어진 7,530원을 기록했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >