달러캐리로 경제 불균형 심화<br>정책약발 안듣고…손발 묶이고… 환율전쟁·물가위기 '속수무책'

급속하게 밀려드는 외국인 자금이 금융과 실물의 괴리를 심화시키고 있지만 정작 정부는 제대로 된 정책을 구사하지 못하는 상황에 처해 있다. 정부의 손발이 묶여 있는 셈이다. 정책이 시장에 약발이 먹히지 않으며 불확실성은 가중되고 있다.

이런 상황 속에서 미국 등 선진국의 경쟁적인 양적완화 정책은 계속되고 금융시장의 과도한 팽창만 이어지는 상황이다. 물가 역시 김치전쟁이라고까지 불릴 정도로 농산물 가격이 가파르게 상승하며 물가를 위협하고 있지만 수입 외에는 뾰족한 대책을 내놓지 못하고 있다. 금융시장과 실물의 불균형이 중요한 분기점에 서있는 만큼 정책도 정밀 처방이 필요한데 정부와 한국은행 모두 실질적인 처방을 만들지 못한 채 딜레마에 처해 있는 것이다.

약 달러와 이에 따른 달러캐리 트레이드가 국내 금융시장을 뒤흔들고 있지만 정작 이를 제어해야 하는 중앙은행은 손발이 완전히 묶여 있다고 해도 과언이 아니다. 극단적인 표현이지만 한국은행이 외국인의 손에 놀아나고 있다는 표현까지 나온다. 이 속에서 통화 정책의 유효성은 갈수록 떨어지고 있다.

지난 7월 기준금리를 올렸을 때만해도 한국은행의 기대는 컸다. 중앙은행이 보내는 금리인상 신호에 시장이 복종할 것으로 예상했다.

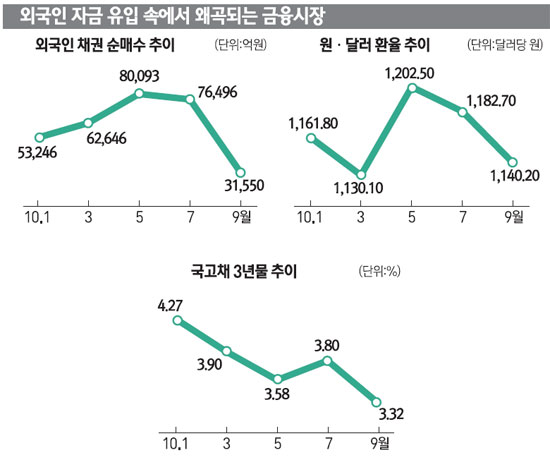

하지만 시장은 중앙은행을 비웃기라도 하듯 정반대 방향으로 갔다. 외국인의 자금 유입이 계속되면서 채권금리는 연일 떨어졌다. 한은이 기준금리를 연 2%에서 2.25%로 올린 7월9일 국고채 3년물은 3.94%이었지만 두달이 지난 1일 3.26%로 0.68%포인트나 떨어졌다. 통화정책의 수장인 김중수 한은 총재는 기준금리 인상 이후에도 연일 금리인상 신호를 보냈지만 시중 금리는 오히려 떨어진 것이다.

도리어 예상을 깨고 금리를 동결한 후에는 시장에 대한 통화 정책의 리더십이 상실됐다는 비판마저 제기됐다.

물론 한국은행도 할 말은 있다. 미국 등 선진국이 경쟁적으로 양적완화 정책을 펼치고 이로 인한 달러 약세를 등에 업은 글로벌 자금이 들어오는데 당국이라고 어떻게 할 수 있겠느냐는 얘기다. 실제로 외국인 채권 투자는 올 들어 70조원을 넘는다. 주식거래에 대한 헤지보다는 이자수익 및 환차익을 목적으로 하는 만기 1년 이상 중장기 국고채 투자가 확대되고 있다. 7월 말 외국인의 만기 1년 미만 채권보유액은 지난해 말에 비해 1조3,000억원 감소했지만 만기 1년 이상 채권보유액은 16조2,000억원 증가했다.

문제는 통화 정책을 정상적인 경제 원리로 펼칠 수 없다는 데 있다. 정상 패턴이라면 지금과 같은 물가 앙등 속에서 금리를 올려야 맞다. 김 총재도 "우회전 할 때는 우회전 한다"며 계속에서 인상 신호를 보냈다.

하지만 시장은 반신반의한다. 한은이 처한 현실을 영악한 시장은 너무나 잘 알고 있는 탓이다. 한은이 금리를 올리면 외국인 자금의 유입은 더욱 거세질 수밖에 없고 이는 채권과 외환시장 등의 왜곡을 더욱 부채질할 수밖에 없다. 통화 정책이 글로벌 정세 속에서 자의적인 정책 구사를 할 수 없고 정책 구사를 하면 오히려 시장의 왜곡을 키우는 비정상적 순환 모형이 그려지고 있는 셈이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >