|

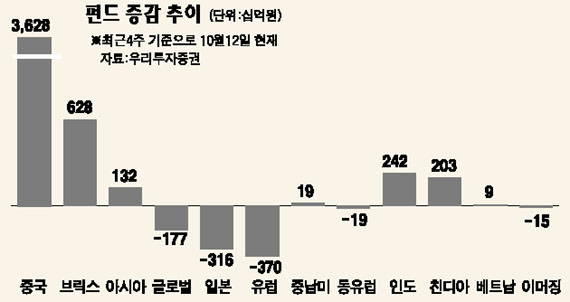

중국 펀드로의 자금쏠림 현상에 대한 우려감이 높아지는 가운데 특정 국가에 집중 투자할 때보다는 분산투자 원칙을 지킬 때 수익률이 더 올라간다는 분석이 나왔다. 중국 상하이 종합주가지수가 최근 2년간 5배 가까이 상승, 투자자들의 관심이 높아지며 수익률 역시 고공행진을 기록하고 있지만 중ㆍ장기적으로 볼 때 분산투자 수익률만은 못할 수 있다는 지적이다. 17일 미래에셋증권은 “가상 시나리오를 분석한 결과 포트폴리오가 특정 국가에 편중된 경우 증시 상승기에는 성과가 높아 장기투자 원칙만 잘 지켜도 상당한 수익을 얻을 수 있는 것으로 나타났지만 이 경우 변동성이 커져 분산투자 원칙을 가장 잘 지킨 경우보다 중ㆍ장기 수익률은 낮은 것으로 집계됐다”고 밝혔다. 우리투자증권에 따르면 지난주 주식형 펀드로 유입된 자금(1조9,415억원ㆍ재투자 제외) 가운데 국내 주식형 유입액은 122억원에 불과했고 해외 주식형으로는 올 들어 주간 단위 최대치인 1조9,293억원이 몰렸다. 이중 순수 중국 펀드로 유입된 자금은 1조6,474억원으로 2주 연속 1조원대의 자금이 유입됐다. 중국 펀드로는 최근 4주 동안 3조6,280억원, 연초 대비 9조7,770억원이 몰리며 과열 신호가 제기되고 있다. 미래에셋자산운용도 ‘미래에셋차이나솔로몬주식형펀드1호’의 설정액과 수익을 합한 순자산총액이 5조원을 돌파하며 국내외 주식형 펀드를 통틀어 최고치를 기록했다고 이날 밝혔다. ‘버블 논란’에도 불구하고 중국 증시 전망이 밝은 점도 자금유입을 가속화시키고 있다. 성진경 대신증권 시장전략팀장은 “버블 붕괴는 시장 주가이익비율(PER)이 높을 때가 아니라 기업 이익의 성장성이 더 이상 답보되지 못할 때 나타난다”며 “단기 조정 가능성은 있지만 성장 모멘텀을 고려할 때 본격 조정을 우려할 국면은 아니다”고 강조했다. 하지만 전문가들은 투자자 입장에서는 중국 시장에 대한 선택과 집중이 아니라 분산투자하는 것이 가장 적절한 대응이라고 지적하고 있다. 이지훈 미래에셋증권 연구원은 “투자자금을 국내외로 분산하고 해외 펀드의 투자지역을 5개 정도로 나눈 경우 중국 집중 때보다 수익은 상대적으로 적었지만 변동성은 3분의1 수준에 불과했다”며 “국내외 분산투자와 동시에 현 트렌드를 감안해 신흥시장 등 해외 주식 비중을 10% 더 높인 경우 수익은 증가한 반면 변동성은 도리어 줄었다”고 설명했다. 이 연구원은 “원칙을 지키되 신흥시장의 상승세를 일부 반영하는 경향은 바람직한 셈”이라며 “아시아 인프라 펀드를 비롯한 중국ㆍ인도ㆍ러시아 등 브릭스 국가 펀드, 베트남 펀드 등이 관심을 얻고 있다”고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >