|

3월 새 학기가 다가오면서 교육주들에 대한 관심이 커지고 있다. 교육주들이 최근 몇 년간 부진을 겪으며 옥석 가리기가 진행돼왔기 때문이다. 전문가들은 교육주 전체의 주가가 저점을 찍은 상황에서 실적을 낼 수 있는 기업들만 제한적으로 반등할 수 있다고 내다봤다.

17일 한국거래소에 따르면 메가스터디는 지난달 초 8만원 선을 돌파한 후 꾸준한 강세를 유지하고 있다. 메가스터디는 지난해 2월 이후 10개월 동안 7만원 선을 벗어나지 못했지만 지난달 7일 8만원 선을 돌파 후 주가가 안착하는 모습이다.

지난해 말 6,000원대이던 대교도 올 들어 7,000원 선으로 올라섰고 예림당도 지난달 말 6,000원대를 회복한 후 꾸준히 강세를 이어가는 중이다.

교육주들이 완만한 주가 상승을 이어가는 이유는 3월 새 학기부터 올해 사업이 본격화되기 때문이다. 지난 몇 년간 교육주들은 국내 사교육 시장의 학령인구 감소와 정부의 사교육 억제 정책 등이 반영되며 주가가 꾸준히 하락해왔다.

전문가들은 올해도 전체 사교육 시장의 침체가 이어질 것으로 전망하지만 교육주들의 주가가 이미 바닥을 형성했기 때문에 올해부터 실적을 낼 수 있는 종목을 눈여겨봐야 한다고 평가했다.

먼저 전문가들은 고등학교 사교육 시장에 대한 긍정적인 관점을 유지해야 한다고 분석했다. 지난해 발표된 '2015~2017 대입제도 개선안'에 따라 수시 전형에서 논술, 구술형 면접, 적성시험이 축소되고 수능 중심의 정시 비중이 증가하기 때문이다.

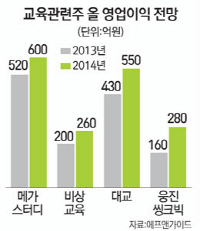

전문가들은 이런 정책 변화에 메가스터디가 가장 큰 수혜를 받을 수 있다고 판단했다. 박신애 대신증권 연구원은 "최근 대입 전형이 개정되면서 수능 중심의 정시 모집 인원이 증가할 것으로 예상되고 한국사가 필수 과목으로 추가되며 고등학교 교육 온라인 사업에 호재로 작용할 것으로 전망된다"며 "대입 사교육 시장에서 독보적인 입지와 자회사 메가엠디의 실적 호조를 보이고 있는 메가스터디가 교육업종 내에서 가장 견조한 이익 성장을 나타낼 것"이라고 판단했다.

교과서 관련 매출이 늘고 있는 비상교육도 올해 큰 폭의 실적 개선을 보일 것으로 전문가들을 내다봤다. 교과서 시장은 규모가 커지는 가운데 소수 메이저 교육업체들을 중심으로 시장이 재편되고 있다.

비상교육은 지난해 4·4분기 2009년 개정 교과서 매출이 유입되면서 영업이익이 40% 이상 증가한 260억원이 예상되며 교과서 시장에서 독보적인 위치를 차지하고 있다.

윤태빈 KB투자증권 연구원은 "비상교육의 교과서 부문 매출은 2010년 22억원에서 2011년 100억원, 2012년 270억원, 지난해에는 420억원 수준으로 높은 성장세를 이어가고 있다"며 "초·중등 교과서 채택 확대에 따라 올해도 실적이 개선될 것"이라고 진단했다.

대교도 올해 실적이 개선될 수 있다고 전문가들은 판단했다. 손주리 IBK투자증권 연구원은 "방문학습지 과목 수 감소가 줄어들고 있고 올해 미디어 사업부가 흑자 전환해 수익이 개선될 수 있다"고 내다봤다.

이 밖에 지난해 사업부별로 구조조정을 마친 웅진씽크빅도 실적이 바닥을 찍고 오를 수 있다고 전문가들은 판단했다.

박 연구원은 "현재 교육업종의 주가는 최근 몇 년간의 악재가 모두 반영된 수준"이라며 "학령인구 감소에 따른 학습지 업체들과 정부 규제에 따른 대입 사교육 업체들의 회원 수 이탈이 더 늘어나지는 않을 것"이라고 판단했다.

이어 "지난해 실적 부진으로 기저효과와 비용 절감 등으로 일부 교육업체들은 실적이 성장세로 돌아설 것으로 전망되기 때문에 주가가 낮은 현재를 매수 시점으로 삼아야 한다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >