|

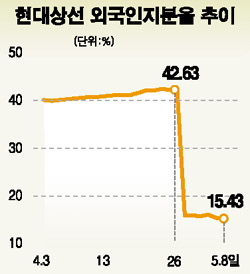

현대중공업과 현대그룹간에 경영권 다툼이 진행되면서 단기 급등했던 현대상선 주가가 6일만에 급락세로 돌아섰다. 8일 현대상선 주가는 전일보다 6.54% 하락한 2만4,300원으로 장을 마쳤다. 지난달 27일이후 3일 연속 상한가를 포함해 5일동안 64.55% 올랐던 주가가 이날 하락반전하면서 상승세에 제동이 걸린 것이다. 전문가들은 해운업경기 하락과 실적부진으로 펀더멘털은 개선되지 않고 있는 상황에서 경영권 분쟁도 소강국면을 보임에 따라 단기적으로 조정 가능성이 높은 것으로 전망하고 있다. 지헌석 현대증권 연구원은 “현대상선이 유조선사업부문의 실적호조로 1분기는 선방했지만 계절적 비수기에 들어가는 2분기이후 실적개선을 이룰지는 불투명하다”며 “펀더멘터을 감안하면 최근 주가는 사실상 투기적 매수에 따른 것으로 볼 수 밖에 없다”고 말했다. 외국인 매수세도 감소세를 보이면서 지난달 27일 현대중공업이 골라LNG등에게서 지분 26.68%를 인수하기 직전까지 42.62%에 달하는 외국인지분율도 이후 외국인의 매도우위가 지속되며 15%가량으로 급격히 줄어든 상태다. 더욱이 현대중공업이 현대상선 지분매입 목적을 단순투자로 명기할 방침임을 밝히는 등 공세 수위를 낮추면서 경영권 다툼의 진행속도가 늦춰질 경우 주가의 숨고르기 가능성은 높다. 고민제 한화증권 연구원은 “실적이 부진한 상태에서 경영권 분쟁이슈가 수그러지면 주가는 급등 이전으로 돌아갈 가능성이 크다”며 “하지만 여전히 분쟁가능성은 높아 분쟁요인이 불거질때마다 주가는 등락을 거듭할 것”이라고 말했다. 반면 실적개선세가 기대되는 현대중공업 주가는 전일보다 5.61% 상승한 10만3,500원으로 장을 마감, 신고가를 갈아치우며 4일 연속 상승세를 이어갔다. 현대중공업 주가는 현대상선 지분인수 이후 이틀간 약세를 보였지만 1분기 실적발표(15일 예정)를 앞두고 펀더멘터 개선기대감에 따른 매수세 유입으로 본격적인 상승흐름을 보일 것으로 전망되고 있다. 성기종 대우증권 연구원은 “조선업종 가운데 실적개선효과가 가장 높은 업체인 만큼 추가 상승 가능성은 충분하다”고 평가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >