|

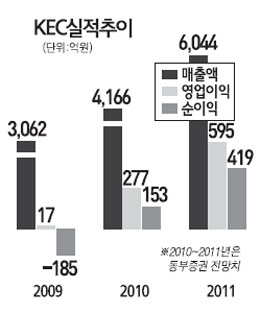

KEC의 주가가 빠른 실적 턴어라운드를 바탕으로 '제2의 삼성전기'가 될 것이라는 긍정적인 분석이 나왔다. 동부증권은 17일 "KEC가 주력제품의 단가 인상, 판매량 증가와 함께 원가구조 개선으로 급격한 실적 턴어라운드가 예상된다"고 전망했다. 이에 따라 투자의견 '매수'와 목표주가 2,350원을 제시했다. 동부증권에 따르면 KEC는 IT기기 판매 증가로 소신호 트랜지스터(SSTR) 수요는 증가하고 있지만 선두업체의 사업축소로 수급이 넉넉지 않은 상황이다. 여기에 환율 상승까지 더해지면서 가격경쟁력을 확보함으로써 시장점유율이 상승하고 있는 것으로 분석됐다. 더구나 내년부터는 LED와 전력반도체(PWTR) 등 신규 제품이 출시되면서 외형성장을 이끌 것으로 전망됐다. LED와 PWTR를 합친 매출액은 올해 895억원에서 내년에는 2,421억원으로 두 배 이상 증가하고 오는 2012년에는 4,234억원까지 늘어나 기존 제품의 매출액을 뛰어넘을 것으로 추정됐다. KEC의 실적성장세는 올해부터 가파르게 진행될 것으로 관측된다. 지난해 매출액과 영업이익은 각각 3,006억원, 17억원에 불과했지만 올해는 4,160억원, 270억원으로 급격하게 늘어 순이익도 180억원 적자에서 150억원대 흑자로 전환될 것으로 전망된다. 더구나 LED 분야의 경우 지난해 12월 LG이노텍과 3년간 6인치 웨이퍼 기준으로 월간 1만대를 생산하는 위탁가공계약을 체결하는 등 내년부터 연간 매출액이 이 분야에서만 1,800억원 늘어날 것으로 분석됐다. KEC 주가는 최근 들어 이 같은 실적기대감이 확산되면서 이달 초 1,200원대에서 현재 1,500원대까지 수직상승했다. 김승회 동부증권 연구원은 "KEC도 삼성전기처럼 주력제품의 시장지배력 강화와 비용감소, 그리고 신규제품을 통한 신성장동력 확보가 예상돼 앞으로 실적이 급성장할 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >