|

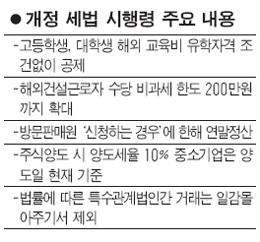

2월부터 해외에서 유학 중인 고등학생은 300만원, 대학생은 900만원까지 유학자격 조건 없이 유학비가 공제된다. 초ㆍ중등학생의 경우 예체능 특기생 등 특정 유학자격을 갖춰야 유학비를 300만원까지 공제 받을 수 있다. 해외건설근로자나 원양ㆍ외항선원의 국외근무수당 비과세 한도도 200만원으로 확대된다.

정부는 이 같은 내용을 담은 세법 시행령 개정안을 31일 국무회의에서 의결했다. 이번에 개정된 시행령은 2월 초부터 적용된다.

개정안에 따르면 해외유학자녀의 교육비 공제적용 대상이 조정됐다. 기존에는 국내 중학교 졸업학생이나 예체능 특기생 등 '국외유학에 관한 규정'상의 유학자격을 갖춰야 유학비가 공제됐으나 앞으로 고등학생과 대학생은 이 같은 유학자격 없이도 모두 공제 받을 수 있게 됐다. 초ㆍ중ㆍ고등학생은 300만원, 대학생은 900만원까지 유학비를 공제 받는다.

개정안은 또 해외건설근로자나 원양ㆍ외항선원의 국외근무수당 비과세 한도를 월 150만원에서 200만원으로 확대했다. 국내 건설사들의 해외사업이 늘어나는 가운데 건설 근로자 등의 해외 진출을 지원하기 위해서다.

방문판매원의 사업소득에 대해 '의무적'으로 연말정산을 시행하려던 당초 계획은 '신청을 하는 경우'에만 정산을 실시하는 현행 방식으로 유지하기로 했다. 연말정산을 의무화하면 영세 방문판매업자의 부담이 커질 수 있다는 점을 감안한 조치다.

다른 법률에 따라 특수관계법인과 거래한 경우 특수관계법인 간 일감 몰아주기 거래에서 제외, 과세 대상으로 삼지 않기로 했다.

예컨대 집단전기사업자가 생산한 전기를 '전기사업법'에 따라 구역 내에 우선 판매하는 경우 일감 몰아주기로 볼 수는 없다는 논리다.

개정안은 또 주식양도 시 낮은 양도소득세율(10%)을 적용하는 중소기업의 범위도 '직전 사업연도 종료일 현재 중소기업기본법에 따른 중소기업'에서 '양도일 현재 중소기업법에 따른 중소기업'으로 보완했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >